ပြည်တွင်းအခွန်များဦးစီးဌာန၏ တရားဝင် ဝက်ဘ်ဆိုက်ကို ပုံတူကူး၍ မသမာသူများသည် အခွန်ထမ်းပြည်သူများ၏ ကိုယ်ရေးအချက်အလက်များကို ဆိုရှယ်မီဒီယာမှတစ်ဆင့်ဖြစ်စေ၊ တယ်လီဖုန်းဖြင့်ဖြစ်စေ ခေါ်ဆိုဆက်သွယ်၍ ငွေကြေးတောင်းခံခြင်း၊ ဝက်ဘ်ဆိုက်အတုသို့ ဝင်ရောက်စေပြီး Mobile Application ကို Download လုပ်ရန် သွေးဆောင်ဖြားယောင်းလျက် ရှိသဖြင့် အထူးသတိပြုကြရန်နှင့် သံသယဖြစ်ဖွယ် တစ်စုံတစ်ရာ ရှိပါက တယ်လီဖုန်းနံပါတ် ၀၆၇-၃၄၃၀၀၁၄ နှင့် ၀၆၇-၃၄၃၀၅၃၃ ထံသို့ ရုံးချိန်အတွင်း ဆက်သွယ်မေးမြန်းနိုင်ပါသည်။ ကျွန်ုပ်တို့၏ တရားဝင် URL သည် https://www.ird.gov.mm/ ဖြစ်ပါသည်။

၁။ လွတ်လပ်ရေးရပြီးနောက်ပိုင်း ပြည်ထောင်စုသမ္မတမြန်မာနိုင်ငံတော်တွင် တည်ရှိနေသော အုပ်ချုပ်ရေးစနစ်သည် အခြေခံအားဖြင့် ဗြိတိသျှကိုလိုနီဘဝတွင် မြန်မာနိုင်ငံ၌ ကျင့်သုံးခဲ့သော အုပ်ချုပ်ရေးစနစ်ကို အနည်းငယ်ပြုပြင်ထားသည့် စနစ်သာဖြစ်ပါသည်။ သို့ဖြစ်ရာ ပြည်ထောင်စု သမ္မတမြန်မာနိုင်ငံတော်၏အကျိုး၊ တိုင်းရင်းသားပြည်သူများ၏အကျိုးကို ထိရောက်စွာ သယ်ပိုး ဆောင်ရွက်နိုင်မည့် အုပ်ချုပ်ရေးစနစ်သစ်ကို ဖော်ထုတ်ရန်လိုအပ်ခဲ့ပါသည်။ ထို့ကြောင့် တော်လှန်ရေး ကောင်စီသည် အုပ်ချုပ်ရေးယန္တရားကို ပြန်လည်ဖွဲ့စည်းရန် ၁၉၇၂ ခုနှစ်၊ မတ်လ (၁၅) ရက်နေ့တွင် အမိန့်ကြော်ငြာစာအမှတ် (၉၇)အား ထုတ်ပြန်၍ လုပ်ထုံးလုပ်နည်းစနစ်များကို အသစ်ပြဋ္ဌာန်းခဲ့ပါသည်။

၂။ ထိုအမိန့်ကြော်ငြာစာအမှတ် (၉၇) အရ စီမံကိန်းနှင့်ဘဏ္ဍာရေးဝန်ကြီးဌာနသည် ယင်းအုပ်ချုပ် ရေးစနစ်သစ်ဖော်ထုတ်ရေးအစီအစဉ်အရ ယခင်က သီးခြားစီရှိခဲ့သော အမြတ်ခွန်ဌာန၊ ကုန်သွယ် လုပ်ငန်းခွန်ဌာန၊ ယစ်မျိုးခွန်ဌာန၊ အောင်ဘာလေသိန်းဆုခွန်ဌာန၊ တံဆိပ်ခေါင်းခွန်ဌာန၊ အထွေထွေ အုပ်ချုပ်ရေးဦးစီးဌာနမှ အခွန်ဌာနနှင့် ဘဏ္ဍာတော်မင်းကြီးရုံးတို့ပူးပေါင်း၍ အခွန်အရပ်ရပ်စည်းကြပ် ကောက်ခံမှုဆိုင်ရာလုပ်ငန်းတာဝန်များကို ဌာနတစ်ခုတည်းက လွှဲပြောင်းတာဝန်ယူဆောင်ရွက်နိုင် ရန်အတွက် စီမံကိန်းနှင့်ဘဏ္ဍာရေးဝန်ကြီးဌာန၏ (၄-၁၀-၁၉၇၂) ရက်စွဲပါ စာအမှတ် - ဘစ-၂/၃/၂၄ (၅၄/၇၂) ဖြင့် (၁-၁၀-၁၉၇၂) ရက်နေ့တွင် ပြည်တွင်းအခွန်များဦးစီးဌာနကို စတင်ဖွဲ့စည်းခဲ့ပါသည်။ စတင်ဖွဲ့စည်းခဲ့စဉ်က ဦးစီးဌာန၏ အကြီးအကဲရာထူးကို ဥက္ကဋ္ဌ အမည်ဖြင့် သတ်မှတ်ခဲ့သော်လည်း နောင်တွင် ညွှန်ကြားရေးမှူးချုပ် အမည်ဖြင့် ပြောင်းလဲခဲ့ပါသည်။

၃။ စတင်ဖွင့်လှစ်ခဲ့သော ရုံးများမှာ ပြည်တွင်းအခွန်များဦးစီးဌာန (ရုံးချုပ်) (၁) ရုံး၊ ဌာနခွဲ (၆) ရုံး၊ ပြည်နယ်/ တိုင်းဒေသကြီးရုံးများ (၁၄) ရုံး၊ မြို့နယ်ရုံးများ (၂၅၀) ရုံး၊ စုစုပေါင်း (၂၇၁) ရုံး ဖြစ်ပြီး ရုံးချုပ်ကို ရန်ကုန်မြို့တွင် ဖွင့်လှစ်ခဲ့ပါသည်။ ၂၀၀၆ ခုနှစ်၊ ဖေဖော်ဝါရီလတွင် ပြည်တွင်းအခွန် များဦးစီးဌာန(ရုံးချုပ်)အား နေပြည်တော်သို့ ပြောင်းရွှေ့ကာ ရုံးအမှတ် (၃၄) ၌ ယာယီဖွင့်လှစ်ခဲ့ပြီး (၁၀-၇-၂၀၀၉) ရက်နေ့တွင် ယခုလက်ရှိတည်နေရာဖြစ်သော နေပြည်တော်၊ ရုံးအမှတ် (၄၆) သို့ ပြောင်းရွှေ့ဖွင့်လှစ်ခဲ့ပါသည်။

၄။ စတင်ဖွဲ့စည်းခဲ့စဉ်က ပြည်တွင်းအခွန်များဦးစီးဌာနအနေဖြင့် တာဝန်ယူကောက်ခံရသော အခွန်အမျိုးအစား (၁၀) မျိုး ရှိခဲ့ပါသည်။ ထိုအခွန်များမှာ ဝင်ငွေခွန်၊ အမြတ်ခွန်၊ ကုန်သွယ်လုပ်ငန်းခွန်၊ ယစ်မျိုးခွန်၊ အောင်ဘာလေသိန်းဆုခွန်၊ တံဆိပ်ခေါင်းခွန်၊ မြေခွန်၊ ရေခွန်နှင့် တာတမံခွန်၊ အင်းအိုင်ခွန်နှင့် ဓာတ်သတ္တုခွန် (ရှမ်းပြည်နယ်တွင် သီးနှံခွန် ဟူ၍ သီးခြားပါဝင်ခဲ့ပါသည်)တို့ဖြစ်ပါသည်။

၅။ ၁၉၈၈ ခုနှစ် မတိုင်မီက နိုင်ငံတော်သည် ဆိုရှယ်လစ်စီးပွားရေးစနစ်ကို ကျင့်သုံးလျက်ရှိရာမှ ၁၉၈၈ ခုနှစ် နောက်ပိုင်း နိုင်ငံတော်ငြိမ်ဝပ်ပိပြားမှုတည်ဆောက်ရေးအဖွဲ့အစိုးရလက်ထက်တွင် ဈေးကွက်စီးပွားရေးစနစ်ကို ပြောင်းလဲကျင့်သုံးခဲ့ပါသည်။ ခေတ်စနစ်အရ အခွန်ကောက်ခံမှုစနစ် ပိုမိုထိရောက်ကောင်းမွန်စေရန် (၁-၄-၁၉၈၉) ရက်နေ့တွင် မြေခွန်၊ ရေခွန်နှင့် တာတမံခွန်၊ ယစ်မျိုးခွန်၊ ဓာတ်သတ္တုခွန်နှင့် မြေယာစီမံခန့်ခွဲမှုလုပ်ငန်းတို့ကို အထွေထွေအုပ်ချုပ်ရေးဦးစီးဌာနသို့လည်းကောင်း၊ အင်းအိုင်ခွန်ကို ငါးလုပ်ငန်းဦးစီးဌာနသို့လည်းကောင်း လွှဲပြောင်းပေးခဲ့ပါသည်။ အခွန် (၅) မျိုးနှင့် မြေယာစီမံခန့်ခွဲမှုလုပ်ငန်းကို သက်ဆိုင်ရာဌာနအသီးသီးသို့ ပြည်ထောင်စုမြန်မာနိုင်ငံတော်အစိုးရ အဖွဲ့ရုံး၏ (၁၇-၂-၁၉၈၉) ရက်စွဲပါ စာအမှတ် ၅/၈၉ အဖရ ၈၉ (၂၉) ဖြင့် လွှဲပြောင်းစေခဲ့ပါသည်။ ထို့ကြောင့် ပြည်တွင်းအခွန်များဦးစီးဌာနအနေဖြင့် စတင်ဖွဲ့စည်းခဲ့သည့် (၁-၁၀-၁၉၇၂) ရက်နေ့မှ (၃၁-၃-၁၉၈၉) ရက်နေ့ထိ အခွန် (၁၀)မျိုးကို ကောက်ခံခဲ့ပြီး (၁-၄-၁၉၈၉)ရက်နေ့မှ (၃၁-၃-၁၉၉၀) ရက်နေ့ထိ ဝင်ငွေခွန်၊ အမြတ်ခွန်၊ ကုန်သွယ်လုပ်ငန်းခွန်၊ အောင်ဘာလေသိန်းဆုခွန်နှင့် တံဆိပ်ခေါင်းခွန် ဟူသည့် အခွန်အမျိုးအစား (၅) မျိုးကို ကောက်ခံခဲ့ပါသည်။

၆။ (၂၉-၉-၂၀၁၁) ရက်နေ့တွင် ၂၀၁၁ ခုနှစ်၊ ပြည်ထောင်စုလွှတ်တော်ဥပဒေအမှတ် ၁ ဖြင့် အမြတ်ခွန်ဥပဒေကို ရုတ်သိမ်းသည့်ဥပဒေကို ပြဋ္ဌာန်းခဲ့သဖြင့် (၁-၄-၂၀၁၁) ရက်နေ့မှ (၃၁-၃-၂၀၁၆) ရက်နေ့အထိ ဝင်ငွေခွန်၊ ကုန်သွယ်လုပ်ငန်းခွန်၊ အောင်ဘာလေသိန်းဆုခွန်နှင့် တံဆိပ်ခေါင်းခွန် ဟူသည့် အခွန်အမျိုးအစား (၄) မျိုးကို ကောက်ခံခဲ့ပါသည်။

၇။ (၁၈-၁-၂၀၁၆) ရက်နေ့တွင် ၂၀၁၆ ခုနှစ်၊ ပြည်ထောင်စုလွှတ်တော်ဥပဒေအမှတ် ၁၁ ဖြင့် အထူးကုန်စည်ခွန်ဥပဒေကို ပြဋ္ဌာန်းခဲ့သဖြင့် (၁-၄-၂၀၁၆) ရက်နေ့မှ (၃၀-၉-၂၀၁၉) ရက်နေ့ထိ ဝင်ငွေခွန်၊ ကုန်သွယ်လုပ်ငန်းခွန်၊ အထူးကုန်စည်ခွန်၊ အောင်ဘာလေသိန်းဆုခွန်နှင့် တံဆိပ်ခေါင်းခွန် ဟူသည့် အခွန်အမျိုးအစား (၅) မျိုးကို ကောက်ခံခဲ့ပါသည်။

၈။ (၂၄-၉-၂၀၁၉) ရက်နေ့တွင် ၂၀၁၉ ခုနှစ်၊ ပြည်ထောင်စုလွှတ်တော်ဥပဒေအမှတ် ၃၀ ဖြင့် ပြဋ္ဌာန်းခဲ့သော ၂၀၁၉ ခုနှစ်၊ ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေမှစ၍ ရတနာခွန်ဥပဒေပုဒ်မ ၃၈ အရ ကောက်ခံရရှိသည့် ရတနာခွန်ကို ပြည်တွင်းအခွန်များဦးစီးဌာန၏ သက်ဆိုင်ရာ ဘဏ်စာရင်း များသို့ လွှဲပြောင်းပေးသွင်းရန် ပြဋ္ဌာန်းသတ်မှတ်ခဲ့သဖြင့် (၁-၁၀-၂၀၁၉) ရက်နေ့မှစ၍ ဤမှတ်တမ်း ပြုစုချိန်အထိ ပြည်တွင်းအခွန်များဦးစီးဌာနနှင့်သက်ဆိုင်သည့် အခွန်အမျိုးအစားများမှာ ဝင်ငွေခွန်၊ ကုန်သွယ်လုပ်ငန်းခွန်၊ အထူးကုန်စည်ခွန်၊ ရတနာခွန်၊ အောင်ဘာလေသိန်းဆုခွန်နှင့် တံဆိပ်ခေါင်းခွန် ဟူ၍ အခွန်အမျိုးအစား (၆) မျိုး ဖြစ်ပါသည်။

၉။ ပြည်တွင်းအခွန်များဦးစီးဌာနအဖြစ် စတင်ဖွဲ့စည်းခဲ့သည့် တော်လှန်ရေးကောင်စီ/တော်လှန်ရေး အစိုးရခေတ်မှစကာ မြန်မာ့ဆိုရှယ်လစ်လမ်းစဉ်ပါတီခေတ်၊ နိုင်ငံတော်ငြိမ်ဝပ်ပိပြားမှုတည်ဆောက်ရေး အဖွဲ့အစိုးရခေတ်၊ နိုင်ငံတော်အေးချမ်းသာယာရေးနှင့် ဖွံ့ဖြိုးရေးကောင်စီခေတ်၊ ပြည်ထောင်စု သမ္မတမြန်မာနိုင်ငံတော်အစိုးရခေတ်နှင့် နိုင်ငံတော်စီမံအုပ်ချုပ်ရေးကောင်စီခေတ်တိုင်အောင် အခွန် ဆိုင်ရာဥပဒေများကို ခေတ်ကာလနှင့်လျော်ညီစွာ ပြင်ဆင်ပြဋ္ဌာန်း၍ အခွန်ကောက်ခံရေးလုပ်ငန်းစဉ်ကို ဆောင်ရွက်ခဲ့ပါသည်။

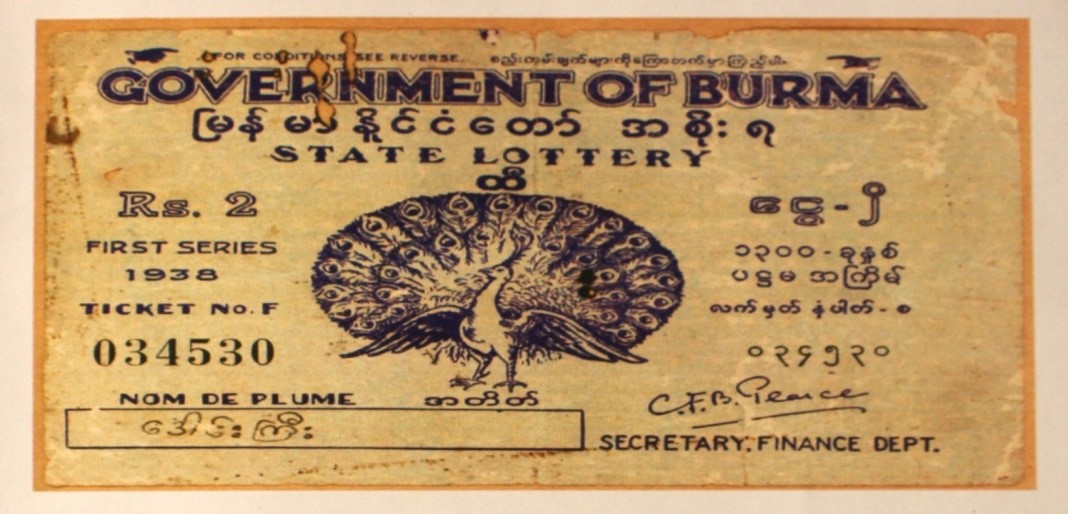

၁၀။ ပြည်တွင်းအခွန်များဦးစီးဌာနမှ ကောက်ခံသည့် အောင်ဘာလေသိန်းဆုခွန်သည် သီးခြား ဥပဒေပြဋ္ဌာန်းထားခြင်းမရှိဘဲ အမိန့်၊ ညွှန်ကြားချက်တို့ဖြင့် ဆောင်ရွက်ရသည့် အခွန်အမျိုးအစား ဖြစ်ပါသည်။ မြန်မာနိုင်ငံအစိုးရထီကို ၁၉၃၈ ခုနှစ်တွင် စတင်ထုတ်ဝေခဲ့ပြီး အိန္ဒိယရူပီးငွေဖြင့်သာ ရောင်းချခဲ့ပါသည်။ ၂၀၂၁ ခုနှစ်၊ ဇူလိုင်လ ကျပ် (၁၀၀၀) တန် ထီဖွင့်ပွဲအထိ အောင်ဘာလေထီ လက်မှတ်ရောင်းရငွေ၏ ၆၀ ရာခိုင်နှုန်းကို ထီဆုကြေးအဖြစ်လည်းကောင်း၊ ၄၀ ရာခိုင်နှုန်းကို အောင်ဘာလေသိန်းဆုခွန်အဖြစ်လည်းကောင်း ခွဲဝေသတ်မှတ်ခဲ့ပါသည်။ ၂၀၂၁ ခုနှစ်၊ ဩဂုတ်လ ကျပ် (၁၀၀၀) တန် ထီဖွင့်ပွဲမှစ၍ အောင်ဘာလေထီလက်မှတ်ရောင်းရငွေ၏ ၇၀ ရာခိုင်နှုန်းကို ထီ ဆုကြေးအဖြစ်လည်းကောင်း၊ ၃၀ ရာခိုင်နှုန်းကို အောင်ဘာလေသိန်းဆုခွန်အဖြစ်လည်းကောင်း ပြင်ဆင်သတ်မှတ်ခဲ့ပါသည်။

ပထမဆုံးအကြိမ်ထုတ်ဝေသည့် မြန်မာနိုင်ငံတော်အစိုးရ ထီလက်မှတ်

ဖွဲ့စည်းပုံအဆင့်ဆင့်ပြောင်းလဲလာခြင်း

၁၁။ ပြည်ထောင်စုသမ္မတမြန်မာနိုင်ငံတော်အုပ်ချုပ်ရေးစနစ်သစ် ဖော်ထုတ်ခြင်းနှင့်စပ်လျဉ်းသည့် (၁၅-၃-၁၉၇၂) နေ့စွဲပါ တော်လှန်ရေးကောင်စီ ကြေညာချက်အမှတ် (၉၇) အရ၊ အပ်နှင်းထားသော လုပ်ပိုင်ခွင့်များကို အသုံးပြုလျက် ပြည်တွင်းအခွန်များဦးစီးဌာနကို အရာထမ်းရာထူး (၂၇၉) နေရာနှင့် အမှုထမ်းရာထူး (၃၀၄၃) နေရာ၊ စုစုပေါင်းရာထူး (၃၃၂၂) နေရာဖြင့် (၁-၁၀-၁၉၇၂) ရက်နေ့တွင် စတင်ဖွဲ့စည်းခဲ့ပါသည်။

၁၂။ (၁၈-၃-၂၀၀၄) ရက်နေ့တွင် ကျင်းပသော အစိုးရအဖွဲ့အစည်းအဝေးအမှတ်စဉ် (၁၂/၂၀၀၄) ကို နိုင်ငံတော်အေးချမ်းသာယာရေးနှင့်ဖွံ့ဖြိုးရေးကောင်စီ၏ သဘောတူခွင့်ပြုချက်ဖြင့် အရာထမ်းရာထူး (၅၈၃) နေရာနှင့် အမှုထမ်းရာထူး (၄၁၆၀) နေရာ၊ စုစုပေါင်း (၄၇၄၃) နေရာဖြင့် ပြင်ဆင် ဖွဲ့စည်းခဲ့ပါသည်။ ဤဖွဲ့စည်းပုံအသစ်အရ (၅-၅-၂၀၀၄) ရက်နေ့မှစ၍ ကုမ္ပဏီများဆိုင်ရာအခွန်ရုံး (ရန်ကုန်တိုင်း) အမည်ဖြင့် အခွန်စည်းကြပ်သည့် သီးခြားရုံးတစ်ရုံးအဖြစ် ပေါ်ပေါက်လာပါသည်။

၁၃။ (၁၂-၁-၂၀၁၂) ရက်နေ့တွင် ကျင်းပသော ပြည်ထောင်စုအစိုးရအဖွဲ့ အစည်းအဝေးအမှတ်စဉ် (၂/၂၀၁၂) ၏ သဘောတူခွင့်ပြုချက်ဖြင့် အရာထမ်းရာထူး (၇၇၈) နေရာ နှင့် အမှုထမ်းရာထူး (၄၁၂၂) နေရာ၊ စုစုပေါင်း (၄၉၀၀) နေရာဖြင့် ပြင်ဆင်ဖွဲ့စည်းခဲ့ပါသည်။

၁၄။ (၁၉-၆-၂၀၁၄) ရက်နေ့တွင် ကျင်းပသော ပြည်ထောင်စုအစိုးရအဖွဲ့ အစည်းအဝေးအမှတ်စဉ် (၁၂/၂၀၁၄) ၏ သဘောတူခွင့်ပြုချက်ဖြင့် အရာထမ်းရာထူး (၁၀၉၁) နေရာနှင့် အမှုထမ်းရာထူး (၅၁၆၈) နေရာ၊ စုစုပေါင်း (၆၂၅၉) နေရာဖြင့် ပြင်ဆင်ဖွဲ့စည်းခဲ့ပါသည်။

၁၅။ (၇-၁-၂၀၁၆) ရက်နေ့တွင်ပြုလုပ်သော ပြည်ထောင်စုသမ္မတမြန်မာနိုင်ငံတော်၊ ပြည်ထောင်စု အစိုးရအဖွဲ့ အစည်းအဝေးအမှတ်စဉ် (၁/၂၀၁၆) မှ ဆုံးဖြတ်ချက်အရ ပြည်တွင်းအခွန်များဦးစီးဌာန၏ ယခင်ဖွဲ့စည်းပုံအတိုင်း ဝန်ထမ်းအင်အား ပြောင်းလဲခြင်းမရှိဘဲ အရာထမ်းရာထူး (၁၀၉၁) နေရာနှင့် အမှုထမ်းရာထူး (၅၁၆၈) နေရာ၊ စုစုပေါင်းရာထူး (၆၂၅၉) နေရာဖြင့် ဖွဲ့စည်းပုံအား ပြင်ဆင်ဖွဲ့စည်း ခဲ့ပါသည်။

၁၆။ (၂၇-၄-၂၀၁၇) ရက်နေ့တွင်ပြုလုပ်သော ပြည်ထောင်စုသမ္မတမြန်မာနိုင်ငံတော်၊ ပြည်ထောင်စု အစိုးရအဖွဲ့ အစည်းအဝေးအမှတ်စဉ် (၈/၂၀၁၇) မှ ဆုံးဖြတ်ချက်အရ ပြည်တွင်းအခွန်များဦးစီးဌာန၏ ဖွဲ့စည်းပုံအား အရာထမ်းရာထူး (၂၁၀၁) နေရာနှင့် အမှုထမ်းရာထူး (၇၀၇၇) နေရာ၊ စုစုပေါင်း ရာထူး (၉၁၇၈) နေရာဖြင့် ပြင်ဆင်ဖွဲ့စည်းခဲ့ပါသည်။

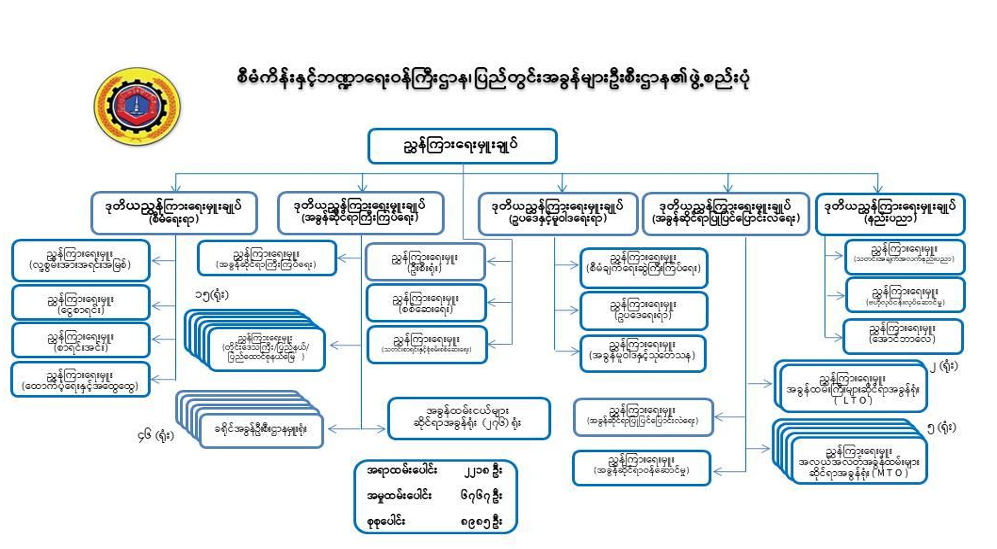

၁၇။ (၂၉-၇-၂၀၂၂) ရက်နေ့တွင်ပြုလုပ်သော ပြည်ထောင်စုသမ္မတမြန်မာနိုင်ငံတော်၊ ပြည်ထောင်စု အစိုးရအဖွဲ့ အစည်းအဝေးအမှတ်စဉ် (၅/၂၀၂၂) မှ ဆုံးဖြတ်ချက်အရ ပြည်တွင်းအခွန်များဦးစီးဌာန၏ ဖွဲ့စည်းပုံအား အရာထမ်းရာထူး (၂၂၁၈) နေရာနှင့် အမှုထမ်းရာထူး (၆၇၆၇) နေရာ၊ စုစုပေါင်းရာထူး (၈၉၈၅) နေရာဖြင့် ပြင်ဆင်ဖွဲ့စည်းခဲ့ပါသည်။ ပြည်တွင်းအခွန်များဦးစီးဌာန၏ လက်ရှိကာလ ဖွဲ့စည်းပုံအား အောက်ပါဇယားကားချပ်ဖြင့် ဖော်ပြအပ်ပါသည် -

၁၈။ လက်ရှိဖွဲ့စည်းပုံအရ ပြည်တွင်းအခွန်များဦးစီးဌာနရှိ ဌာနခွဲများ

(က) ဦးစီးရုံးဌာနခွဲ

(ခ) လူ့စွမ်းအားအရင်းအမြစ်စီမံခန့်ခွဲမှုဌာနခွဲ

(ဂ) ငွေစာရင်းဌာနခွဲ

(ဃ) စစ်ဆေးရေးဌာနခွဲ

(င) သတင်းစာရင်းနှင့်စုံစမ်းစစ်ဆေးရေးဌာနခွဲ

(စ) သတင်းအချက်အလက်နည်းပညာဌာနခွဲ

(ဆ) စာရင်းအင်းဌာနခွဲ

(ဇ) အခွန်ဆိုင်ရာကြီးကြပ်ရေးဌာနခွဲ

(ဈ) စီမံချက်ရေးဆွဲကြီးကြပ်ရေးဌာနခွဲ

(ည) ဗဟိုလုပ်ငန်းလုပ်ဆောင်မှုဌာနခွဲ

(ဋ) အောင်ဘာလေသိန်းဆုဌာနခွဲ

(ဌ) ဥပဒေရေးရာဌာနခွဲ

(ဋ) အခွန်မူဝါဒနှင့်သုတေသနဌာနခွဲ

(ဎ) အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေးဌာနခွဲ

(ဏ) အခွန်ဆိုင်ရာဝန်ဆောင်မှုဌာနခွဲ

(တ) ထောက်ပံ့ရေးနှင့်အထွေထွေဌာနခွဲ

အဓိကလုပ်ငန်းဆောင်ရွက်ချက်များ

၁၉။ ပြည်တွင်းအခွန်များဦးစီးဌာနသည် အစိုးရအမျိုးမျိုး၊ ခေတ်ကာလအမျိုးမျိုး၊ စီးပွားရေးစနစ် အမျိုးမျိုးကို တွေ့ကြုံဖြတ်သန်းခဲ့ရာတွင် ခေတ်စနစ် မည်သို့ပင်ပြောင်းလဲစေကာမူ ခေတ်စနစ်နှင့် လျော်ညီသော အခွန်အကောက်စနစ် ဖြစ်ထွန်းပေါ်ပေါက်ရေးအတွက် အစဉ်ကြိုးပမ်းဆောင်ရွက်ခဲ့ပါသည်။

၂၀။ နိုင်ငံတော်က အကောင်အထည်ဖော်ဆောင်ရွက်နေသည့် ပြုပြင်ပြောင်းလဲမှုများနှင့်အညီ ပြည်တွင်းအခွန်များဦးစီးဌာနအနေဖြင့် စီးပွားရေးနှင့်လူမှုရေးပြုပြင်ပြောင်းလဲမှု မူဘောင် (Framework for Economic and Social Reforms - FESR) နှင့် ပြည်သူ့ဘဏ္ဍာရေးပြုပြင် ပြောင်းလဲမှု မဟာဗျူဟာ (Public Financial Management Reform Strategy - PFMRS) တို့အရ အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေးလုပ်ငန်းစဉ်ကို နိုင်ငံတကာအဖွဲ့အစည်းများ၏ အကူအညီဖြင့် ၂၀၁၁-၂၀၁၂ ဘဏ္ဍာရေးနှစ်တွင် စတင်ဆောင်ရွက်ခဲ့ပါသည်။

၂၁။ ပထမ (၅) နှစ် အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေးအစီအစဉ်ကို ၂၀၁၁-၂၀၁၂ ဘဏ္ဍာရေးနှစ်မှ ၂၀၁၅-၂၀၁၆ ဘဏ္ဍာရေးနှစ် အထိလည်းကောင်း၊ ဒုတိယ (၅) နှစ် အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေး အစီအစဉ်ကို ၂၀၁၆-၂၀၁၇ ဘဏ္ဍာရေးနှစ်မှ ၂၀၂၁-၂၀၂၂ ဘဏ္ဍာရေးနှစ် အထိလည်းကောင်း သတ်မှတ်ဆောင်ရွက်ခဲ့ပါသည်။ ဆက်လက်၍ တတိယ (၅) နှစ် အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေး အစီအစဉ်ကို ၂၀၂၂-၂၀၂၃ ဘဏ္ဍာရေးနှစ်မှ ၂၀၂၇-၂၀၂၈ ဘဏ္ဍာရေးနှစ်အထိ သတ်မှတ်ဆောင်ရွက် လျက်ရှိပါသည်။

၂၂။ အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေးလုပ်ငန်းစဉ်ဆိုသည်မှာ အခွန်စနစ်တစ်ခုလုံးကို ပြုပြင် ပြောင်းလဲသည်ကို ဆိုလိုခြင်းဖြစ်ပါသည်။ ထို့ကြောင့် အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေးလုပ်ငန်းစဉ်တွင် ဌာနဖွဲ့စည်းပုံပြုပြင်ပြောင်းလဲခြင်း၊ အခွန်မူဝါဒပိုင်းဆိုင်ရာပြုပြင်ပြောင်းလဲခြင်း၊ အခွန်စည်းကြပ်မှု စနစ်အား ပြုပြင်ပြောင်းလဲခြင်း၊ နည်းပညာပိုင်းဆိုင်ရာပြုပြင်ပြောင်းလဲခြင်း၊ အခွန်ထမ်းနှင့် အခွန် ဝန်ထမ်းတို့၏ အတွေးအမြင်များအား ပြုပြင်ပြောင်းလဲခြင်းတို့ကို ဆောင်ရွက်ရပါသည်။

၂၃။ ဌာနဖွဲ့စည်းပုံပြုပြင်ပြောင်းလဲခြင်းနှင့်စပ်လျဉ်း၍ ရုံးချုပ်တွင် အခွန်အမျိုးအစား (Tax Type)ကို အခြေခံထားသည့် ဌာနခွဲများအဖြစ်မှ လုပ်ငန်းဆောင်ရွက်မှုအမျိုးအစား (Functional Type) ကို အခြေခံသည့် ဌာနခွဲများအဖြစ် ပြောင်းလဲဖွဲ့စည်းခဲ့ခြင်း၊ လုပ်ငန်းဆောင်ရွက်မှုနယ်ပယ်များတွင်လည်း အခွန်ထမ်းကိုယ်တိုင်အခွန်စည်းကြပ်သည့်ရုံးကို အခွန်စာရင်းစစ်ဆေးရေးဌာနစု၊ အခွန်ထမ်းရေးရာ ဌာနစု၊ အခွန်ထမ်းလိုက်နာဆောင်ရွက်မှုဌာနစု၊ စီမံရေးရာဌာနစုစသည်ဖြင့် လုပ်ငန်းဆောင်ရွက်မှု အမျိုးအစားကို အခြေခံသည့်ရုံးများအဖြစ် ဖွဲ့စည်းခဲ့ခြင်းတို့ကို ၂၀၁၄-၂၀၁၅ ဘဏ္ဍာနှစ်တွင် စတင် ဆောင်ရွက်ခဲ့ပါသည်။

၂၄။ ပြည်တွင်းအခွန်များဦးစီးဌာနအနေဖြင့် မြန်မာနိုင်ငံ၏ အခွန်စနစ်ခေတ်မီစေရန် သိသာထင်ရှား သော ပြုပြင်ပြောင်းလဲမှုများကို ဆောင်ရွက်လျက်ရှိပါသည်။ ၂၀၁၁-၂၀၁၂ ဘဏ္ဍာနှစ်မှစတင်၍ ပြုပြင် ပြောင်းလဲရေးလုပ်ငန်းများကို ဆောင်ရွက်ခဲ့ပြီး ကောင်းမွန်သော တိုးတက်မှုများရရှိခဲ့ပါသည်။

၂၅။ အခွန်မူဝါဒပိုင်းဆိုင်ရာ ပြုပြင်ပြောင်းလဲခြင်းနှင့်စပ်လျဉ်းပြီး တည်ဆဲအခွန်ဥပဒေများကို ခေတ် နှင့်လျော်ညီစေရန် ပြင်ဆင်ခြင်း၊ အထူးကုန်စည်ခွန်ဥပဒေကို ၂၀၁၆ ခုနှစ်တွင်လည်းကောင်း၊ အထူး ကုန်စည်ခွန်နည်းဥပဒေကို ၂၀၁၉ ခုနှစ်တွင်လည်းကောင်း၊ မတူညီသည့်အခွန်အမျိုးအစားများအား တတ်နိုင်သမျှတစ်ပြေးညီ စီမံအုပ်ချုပ်နိုင်ရန် အခွန်ဆိုင်ရာစီမံအုပ်ချုပ်မှုဥပဒေကို ၂၀၁၉ ခုနှစ်တွင် လည်းကောင်း ပြဋ္ဌာန်းနိုင်ခဲ့ပါသည်။

၂၆။ အခွန်ဆိုင်ရာဥပဒေများပါ အချို့သောပြဋ္ဌာန်းချက်များကို ရှင်းလင်းစွာသိရှိနိုင်ရေးနှင့် အခွန် ထမ်းပြည်သူများ လိုက်နာမှုလွယ်ကူစေရေးအတွက် အဓိပ္ပာယ်ရှင်းလင်းဖွင့်ဆိုချက်များ၊ လိုက်နာ ကျင့်သုံးရန်သတ်မှတ်ချက်များနှင့် အများပြည်သူသိရှိလိုက်နာရန်သတ်မှတ်ချက်များအား ထုတ်ပြန် ပြဋ္ဌာန်းခြင်းကို ၂၀၁၈-၂၀၁၉ ဘဏ္ဍာနှစ်မှစတင်၍ ဆောင်ရွက်ခဲ့ပါသည်။

၂၇။ အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေးကဏ္ဍတွင် အခွန်စည်းကြပ်မှုစနစ်အား ပြုပြင်ပြောင်းလဲခြင်း နှင့်စပ်လျဉ်း၍ ၂၀၁၄-၂၀၁၅ ဘဏ္ဍာရေးနှစ် မတိုင်မီအထိ အခွန်ရုံးမှအခွန်စည်းကြပ်သည့်စနစ် (Official Assessment System-OAS) တစ်မျိုးတည်းကိုသာ ကျင့်သုံးဆောင်ရွက်ခဲ့ရာ ၂၀၁၄-၂၀၁၅ ဘဏ္ဍာရေးနှစ်မှစတင်၍ အခွန်ထမ်းကိုယ်တိုင်အခွန်စည်းကြပ်သည့်စနစ် (Self Assessment System - SAS) သို့ ကူးပြောင်းဆောင်ရွက်ရန်အတွက် ပထမဆုံးရှေ့ပြေးစီမံချက်အနေဖြင့် အခွန်ထမ်းကြီးများ ဆိုင်ရာအခွန်ရုံးကို စတင်တည်ထောင်ခဲ့ပါသည်။ အခွန်ထမ်းကြီးများဆိုင်ရာအခွန်ရုံး၏ အောင်မြင်မှု နှင့် လုပ်ငန်းအတွေ့အကြုံတို့အပေါ်မူတည်၍ (၁-၄-၂၀၁၇) ရက်နေ့တွင် အလယ်အလတ်အခွန်ထမ်းများ ဆိုင်ရာအခွန်ရုံး(၁)ကိုလည်းကောင်း၊ (၁-၁၀-၂၀၂၀)ရက်နေ့တွင် အလယ်အလတ်အခွန်ထမ်းများ ဆိုင်ရာအခွန်ရုံး(၂)ကိုလည်းကောင်း အခွန်ထမ်းကိုယ်တိုင်အခွန်စည်းကြပ်သည့်စနစ် (Self Assessment System - SAS)သို့ အသွင်ကူးပြောင်းကျင့်သုံးနိုင်ခဲ့ပါသည်။ ၂၀၂၃-၂၀၂၄ ဘဏ္ဍာနှစ် (၁-၄-၂၀၂၃) ရက်နေ့မှစတင်၍ အခွန်ထမ်းကြီးများဆိုင်ရာအခွန်ရုံးအား အခွန်ထမ်းကြီးများဆိုင်ရာအခွန်ရုံး(၁)နှင့် အခွန်ထမ်းကြီးများဆိုင်ရာအခွန်ရုံး(၂)ဟူ၍ ပြောင်းလဲပြင်ဆင်ဖွဲ့စည်းတည်ထောင်ခဲ့ပါသည်။

၂၈။ ပြည်တွင်းအခွန်များဦးစီးဌာနအနေဖြင့် ၂၀၁၄-၂၀၁၅ ဘဏ္ဍာနှစ်မှစတင်ကာ အခွန်ဥပဒေ တစ်ခုတည်းအောက်တွင် အခွန်ကောက်ခံသည့်စနစ်(၂)မျိုးဖြင့် ဆောင်ရွက်နေခြင်းဖြစ်ပါသည်။ ၂၀၂၃-၂၀၂၄ ဘဏ္ဍာရေးနှစ်တွင် SAS စနစ်ကျင့်သုံးနေသည့် အခွန်ထမ်းပေါင်း (၈၀၀၀) ဦးနှင့် SAS စနစ် ကျင့်သုံးသည့် အခွန်ရုံး(၄)ရုံးရှိပြီး SAS စနစ်မှ အခွန်ကောက်ခံရရှိမှုမှာ ပြည်တွင်းအခွန်များဦးစီးဌာန စုစုပေါင်းကောက်ခံရရှိမှု၏ (၇၈) ရာခိုင်နှုန်းထိ တိုးတက်ပါဝင်နေပြီး ဖြစ်ပါသည်။

၂၉။ နည်းပညာပိုင်းဆိုင်ရာပြုပြင်ပြောင်းလဲခြင်းနှင့်စပ်လျဉ်း၍ ပြည်တွင်းအခွန်များဦးစီးဌာန၏ Website ကို ၂၀၁၀ ပြည့်နှစ်တွင်စတင်တည်ထောင်နိုင်ခဲ့ပြီး၂၀၁၈ ခုနှစ်တွင် လက်ရှိအသုံးပြုနေသည့် ပိုမိုကောင်းမွန်သော Version သို့ အဆင့်မြှင့်တင်ခဲ့ပါသည်။ အခွန်ဆိုင်ရာအီလက်ထရောနစ်စနစ်များနှင့် အချက်အလက်များကို စနစ်တကျသိုလှောင်သိမ်းဆည်းထားနိုင်ရန်အတွက် ၂၅-၁၂-၂၀၁၇ ရက်နေ့တွင် Modular Data Center (၁)လုံးကို နေပြည်တော်တွင်လည်းကောင်း၊ ၈-၁၀-၂၀၁၈ ရက်နေ့တွင် Data Center Room Type (၁)လုံးကို ရန်ကုန်မြို့တွင်လည်းကောင်း တပ်ဆင်အသုံးပြုခဲ့ပါသည်။ အခွန် ထမ်းပြည်သူများ လွယ်ကူလျင်မြန်စွာ အခွန်ပေးဆောင်နိုင်ရေးအတွက် အခွန်စည်းကြပ်ကောက်ခံမှု လုပ်ငန်းများကို Electronic Revenue Taxation System (e-RTS)စနစ်၊Tax Revenue Management System (TRMS)စနစ်တို့ကို အသုံးပြု၍ ဆောင်ရွက်နိုင်ခဲ့ခြင်း၊ ၂၀၁၅ ခုနှစ်တွင် MPU Debit Card ကို အသုံးပြု၍ Online မှ အခွန်ပေးဆောင်ခြင်း အစရှိသည့် အခွန်ဆိုင်ရာအီလက်ထရောနစ် စနစ်များကို စတင်အသုံးပြုနိုင်ခဲ့ပြီး ယခုလက်ရှိကာလတွင် e-banking၊ i-banking စသော အီလက်ထရောနစ် ငွေပေးချေမှုစနစ်(e-Payment)များကို ကျယ်ပြန့်စွာ အသုံးပြုလျက်ရှိပါသည်။

၃၀။ ၂၀၂၀ ပြည့်နှစ်၊ ဩဂုတ်လတွင် အီလက်ထရောနစ်နည်းဖြင့် အခွန်ကြေညာလွှာတင်သွင်းမှု စနစ်(e-Filing)ကို စတင်မိတ်ဆက်နိုင်ခဲ့ပြီး ၂၀၂၁ ခုနှစ်၊ ဒီဇင်ဘာလမှစ၍ ကုမ္ပဏီအခွန်ထမ်းများ အားလုံးအသုံးပြုနိုင်ရန် စီစဉ်ဆောင်ရွက်ခဲ့ပါသည်။ အဆိုပါလုပ်ငန်းစဉ်များဆောင်ရွက်ရာတွင် နည်းပညာပိုင်းဆိုင်ရာအခက်အခဲများကို ထိရောက်စွာအကူအညီပေးနိုင်ရေးအတွက် “အီလက်ထရောနစ် ဝန်ဆောင်မှုနည်းပညာပိုင်းဆိုင်ရာအကူအညီပေးရေးစင်တာ”ကို ၉-၅-၂၀၂၂ ရက်နေ့မှ စတင်ဖွင့်လှစ်ခဲ့ပြီး အခွန်ထမ်းများ၏အခက်အခဲများကို အချိန်နှင့်တစ်ပြေးညီ ကူညီဆောင်ရွက်ပေးလျက်ရှိပါသည်။

၃၁။ အီလက်ထရောနစ်စနစ်ဖြင့် အခွန်ထမ်းမှတ်ပုံတင်လက်မှတ်ထုတ်ပေးခြင်းကို ၁-၄-၂၀၂၂ ရက် နေ့မှစ၍ ထုတ်ပေးနိုင်ခဲ့ပြီး ရင်းနှီးမြှုပ်နှံမှုနှင့်ကုမ္ပဏီများညွှန်ကြားမှုဦးစီးဌာန၏ MyCO စနစ်နှင့် API ချိတ်ဆက်၍ ဆောင်ရွက်လျက်ရှိပါသည်။ မြန်မာနိုင်ငံ၏ပထမဆုံးအောင်ဘာလေအွန်လိုင်းသိန်းဆု ထီစနစ်ကို ၈-၆-၂၀၂၃ ရက်နေ့တွင် စတင်မိတ်ဆက်နိုင်ခဲ့ပြီး မိုဘိုင်းအက်ပလီကေးရှင်းအပါအဝင် အွန်လိုင်းမှတစ်ဆင့် ဝယ်ယူကံစမ်းနိုင်ရန် ဆောင်ရွက်ခဲ့ပါသည်။

၃၂။ အခွန်ဝန်ထမ်းတို့၏ဌာနအပေါ်ထားရှိသည့် စိတ်ဓာတ်ရေးရာ၊ ခံယူချက်နှင့်အတွေးအမြင်များအား ပြုပြင်ပြောင်းလဲခြင်းနှင့်စပ်လျဉ်း၍ ပြည်တွင်းအခွန်များဦးစီးဌာန၊ ကိုယ်ကျင့်သိက္ခာနှင့်ကျင့်ဝတ်ကို ၂၀၁၉ ခုနှစ်၊ ဇွန်လတွင် ထုတ်ပြန်ပြဋ္ဌာန်းသတ်မှတ်လိုက်နာကျင့်သုံးစေခြင်း၊ အခွန်စာရင်းစစ်လက်စွဲ စာအုပ်ကဲ့သို့သော ဘာသာရပ်ဆိုင်ရာလက်စွဲစာအုပ်တွင် အခွန်စာရင်းစစ်တစ်ဦးလိုက်နာရမည့် ကိုယ်ကျင့်သိက္ခာနှင့်ကျင့်ဝတ်ကို ထည့်သွင်းသတ်မှတ်လိုက်နာစေခြင်း၊ မြို့နယ်အခွန်ဦးစီးဌာနမှူးသင်တန်း များတွင် ငွေကြေးခဝါချမှုစိစစ်ခြင်းဆိုင်ရာ အသိပညာပေးခြင်းတို့ကိုဆောင်ရွက်ခဲ့ပါသည်။ ထို့ပြင် အဂတိလိုက်စားမှုတိုက်ဖျက်ရေးကော်မရှင်မှ ဆောင်ရွက်လျက်ရှိသည့် ဝန်ကြီးဌာန/အဖွဲ့အစည်းများတွင် အသုံးပြုမည့် CPU Toolkit Web Application စတင်အသုံးပြုနိုင်ရေးအတွက် အဂတိလိုက်စားမှု တားဆီးကာကွယ်ရေးလုပ်ငန်းအဖွဲ့ကို (၂၄-၉-၂၀၁၉) ရက်နေ့တွင် စတင်ဖွဲ့စည်းအကောင်အထည်ဖော် ဆောင်ရွက်လျက်ရှိပါသည်။

၃၃။ အခွန်ထမ်းပြည်သူများအား အခွန်ဆိုင်ရာအသိပညာမျှဝေခြင်းနှင့်စပ်လျဉ်းသည့် အခွန်ဆိုင်ရာ ကိစ္စရပ်များနှင့်ပတ်သက်၍ သိရှိလိုသည်များကို မေးမြန်းနိုင်ရန်၊ မကျေလည်သည့် အခွန်ဆိုင်ရာ အချက်အလက်များ ဌာနသို့တင်ပြနိုင်ရန်၊ တင်ပြလာသည့်အခွန်ဆိုင်ရာ မကျေလည်မှုများကို ဖြေရှင်း ပြန်ကြားပေးရန်နှင့် ပြည်ပမှ ရင်းနှီးမြှုပ်နှံရန်လာရောက်သည့် နိုင်ငံခြားသားများကို အခွန်သတင်း အချက်အလက်များ ပံ့ပိုးကူညီရန် ရည်ရွယ်၍ အခွန်ဆိုင်ရာဝန်ဆောင်မှုရုံး(ရန်ကုန်)ကို ၁၉-၁၀-၂၀၁၂ ရက်နေ့တွင်လည်းကောင်း၊ အခွန်ဆိုင်ရာဝန်ဆောင်မှုရုံး(မန္တလေး)ကို ၂၀-၅-၂၀၁၃ ရက်နေ့တွင် လည်းကောင်း၊ အခွန်ထမ်းဝန်ဆောင်မှုဗဟိုအဖွဲ့ရုံးကို ၂၂-၇-၂၀၂၀ ရက်နေ့တွင်လည်းကောင်း၊ အခွန်ဆိုင်ရာဝန်ဆောင်မှုဌာနခွဲအား ၂၄-၈-၂၀၂၂ ရက်နေ့တွင် ဖွဲ့စည်းခဲ့၍ အခွန်ဆိုင်ရာဝန်ဆောင်မှုရုံး (ရန်ကုန်)အား အခွန်ထမ်းဝန်ဆောင်မှုဗဟိုအဖွဲ့ရုံးနှင့် ပူးပေါင်းဖွဲ့စည်းခဲ့ပြီး အခွန်ဆိုင်ရာဝန်ဆောင်မှုရုံး (နေပြည်တော်)အား ၁-၁၀-၂၀၂၂ ရက်နေ့တွင် ဖွင့်လှစ်၍ ဝန်ဆောင်မှုများဆောင်ရွက်ပေးလျက်ရှိပါသည်။ ထို့ပြင် ဌာန၏ပြုပြင်ပြောင်းလဲရေးဆောင်ရွက်မှုများနှင့် ဌာန၏သတင်းအချက်အလက်မှန်များကို ပြည်သူအားလုံး မြန်ဆန်စွာသိရှိနိုင်စေရန် ပြည်တွင်းအခွန်များဦးစီးဌာန၏ ပြန်ကြားရေးအဖွဲ့ကို ၉-၁၁-၂၀၁၇ ရက်နေ့တွင် စတင်ဖွဲ့စည်းခဲ့ပြီး ၁-၂-၂၀၁၈ ရက်နေ့တွင် ပြန်ကြားရေးအဖွဲ့ ရုံးခန်းကို စတင်ဖွင့်လှစ် လုပ်ငန်းဆောင်ရွက်လျက်ရှိပါသည်။

၃၄။ မြန်မာနိုင်ငံတစ်ဝန်းလုံးရှိ နိုင်ငံသူ/နိုင်ငံသားများအနေဖြင့် အခွန်တံဆိပ်ခေါင်းများအား လွယ်ကူစွာဝယ်ယူနိုင်ရေးအတွက် ပြည်တွင်းအခွန်များဦးစီးဌာနမှ နေပြည်တော်၊ ရန်ကုန်နှင့် မန္တလေးမြို့များရှိ ဗဟိုတံဆိပ်ခေါင်းအရောင်းကောင်တာများနှင့် မြို့နယ်အခွန်ဦးစီးဌာနမှူးရုံးတို့တွင် ရောင်းချသည့်အပြင် မြို့နယ်ပေါင်း (၉၁) မြို့နယ်တွင် လိုင်စင်ရတံဆိပ်ခေါင်းအရောင်း ကိုယ်စားလှယ် (၄၆၃)ဦး အတည်ပြုခန့်အပ်ခဲ့ပြီး အခွန်တံဆိပ်ခေါင်းများအား ရောင်းချလျက်ရှိပါသည်။

၃၅။ ပြေစာများအပေါ် အခွန်အမှတ်တံဆိပ် (Tax Label) ကပ်နှိပ်ခြင်းကိစ္စရပ်များနှင့်ပတ်သက်၍ စားသောက်ဆိုင်လုပ်ငန်းများမှ စားသုံးသူများသို့ ထုတ်ပေးသည့်ပြေစာများတွင် သတ်မှတ်တန်ဖိုးအလိုက် ကျသင့်ကုန်သွယ်လုပ်ငန်းခွန်နှင့်ကိုက်ညီသည့် အခွန်အမှတ်တံဆိပ်များကပ်နှိပ်စေရေး လုပ်ငန်းစီမံချက် ကို (၁-၁၁-၂၀၁၄) ရက်နေ့မှစ၍ ရှေ့ပြေးစီမံချက်အဖြစ် ရန်ကုန်မြို့တော်စည်ပင်သာယာရေးနယ်နိမိတ် အတွင်းရှိ မြို့နယ်များတွင်ဆောင်ရွက်ခဲ့ပြီး (၁-၅-၂၀၁၅) ရက်နေ့မှစ၍ တစ်နိုင်ငံလုံး အတိုင်းအတာ ဖြင့် စားသောက်ဆိုင်လုပ်ငန်းများနှင့် ဟိုတယ်၊ တည်းခိုခန်းလုပ်ငန်းများအား ပြေစာအပေါ် အခွန်အမှတ် တံဆိပ်များကပ်နှိပ်စေရေးကိုလည်းကောင်း၊ (၁-၇-၂၀၁၇) ရက်နေ့မှစ၍ ရွှေထည်လက်ဝတ်ရတနာ ရောင်းချခြင်းလုပ်ငန်းအားလည်းကောင်း၊ (၁-၈-၂၀၁၇) ရက်နေ့မှစ၍ ရုပ်သံလွှင့်မီဒီယာဝန်ဆောင်မှု လုပ်ငန်းအားလည်းကောင်း၊ (၁-၆-၂၀၁၉) ရက်နေ့မှစ၍ လက်ကိုင်ဖုန်းဆက်စပ်ပစ္စည်းများ ရောင်းချ/ ဝန်ဆောင်မှုလုပ်ငန်းအားလည်းကောင်း ပြေစာအပေါ် အခွန်အမှတ်တံဆိပ်များကပ်နှိပ်စေရေးကို ဆောင်ရွက်ခဲ့ပါသည်။ ထို့ပြင် (၁-၇-၂၀၁၉) ရက်နေ့မှစ၍ လက်ကိုင်ဖုန်းဟန်းဆက် (ဘူး) များအပေါ် အခွန်အမှတ်တံဆိပ်ကပ်နှိပ်ခြင်းကို ဆောင်ရွက်ခဲ့ပါသည်။

၃၆။ ပြည်သူများအနေဖြင့် အောင်ဘာလေသိန်းဆုထီကို အွန်လိုင်းအက်ပလီကေးရှင်းမှတစ်ဆင့် အချိန်မရွေး၊ နေရာမရွေး သတ်မှတ်ဈေးနှုန်းအတိုင်း လွယ်ကူအဆင်ပြေစွာ ကံစမ်းနိုင်ရေးအတွက် အောင်ဘာလေအွန်လိုင်းသိန်းဆုထီစနစ်ကို ၈-၆-၂၀၂၃ ရက်နေ့တွင် စတင်အကောင်အထည်ဖော်နိုင် ခဲ့ပါသည်။ ဤစနစ်ကို စတင်နိုင်ခဲ့ခြင်းသည် ဒီဂျစ်တယ်နည်းပညာနှင့် မိုဘိုင်းငွေပေးချေမှုစနစ်များ အသုံးပြု၍ လွယ်ကူစွာ ထီကံစမ်းနိုင်သည့် Digital Lottery Platform စနစ်သစ်ကို စတင်မိတ်ဆက် အသုံးပြုနိုင်မည့်အကျိုးရလဒ်အပြင် ကာလရှည်တွင် နိုင်ငံတော်အခွန်ဘဏ္ဍာရရှိမှုတိုးတက်ရေး၊ နိုင်ငံတော်၏ ဒီဂျစ်တယ်စီးပွားရေးအခြေခံအဆောက်အအုံ ဖွံ့ဖြိုးတိုးတက်ရေး၊ ငွေသားကိုင်တွယ် သုံးစွဲမှု လျှော့ချရေးတို့အတွက် အထောက်အပံ့ဖြစ်စေမည်ဖြစ်ပါသည်။

၃၇။ ထီဖွင့်ပွဲများ၌ ဆုမဲများရွေးချယ်ရာတွင် သစ်သားစည်များအတွင်းမှ အက္ခရာနှင့် ဂဏန်းဂေါ်လီ များကို လူပုဂ္ဂိုလ်များမှ နှိုက်ယူ၍ ရွေးချယ်ဖွင့်လှစ်သည့်နည်းလမ်းအစား နိုင်ငံတကာအဆင့်မီ Air Blow Digital Machine စက်ဖြင့် ဖွင့်လှစ်နိုင်ရေးကိုလည်း ၂၀၂၃ ခုနှစ်မှစ၍ စီစဉ်ဆောင်ရွက်လျက်ရှိပါသည်။

၃၈။ ပြည်တွင်းအခွန်များဦးစီးဌာနတွင် ခေတ်အဆက်ဆက် တာဝန်ထမ်းဆောင်ခဲ့သော ညွှန်ကြားရေးမှူးချုပ်များ၏ အမည်နှင့်တာဝန်ထမ်းဆောင်ခဲ့သည့် အချိန်ကာလကို အောက်ပါအတိုင်း မှတ်တမ်းတင်ဖော်ပြအပ်ပါသည် -

| စဉ် | အမည် | တာဝန်ထမ်းဆောင်သည့်ကာလ | |

|---|---|---|---|

| မှ | ထိ | ||

| ၁။ | ဦးတွမ်မှုန်း | ၂-၁၀-၁၉၇၂ | ၂၂-၁၂-၁၉၇၆ |

| ၂။ | ဦးအုန်းမောင် | ၂၃-၁၂-၁၉၇၆ | ၁-၉-၁၉၇၉ |

| ၃။ | ဦးစိန်လင်း | ၁၇-၉-၁၉၇၉ | ၁၅-၅-၁၉၉၃ |

| ၄။ | ဦးသန်းညွန့် | ၅-၈-၁၉၉၃ | ၅-၉-၁၉၉၇ |

| ၅။ | ဦးချစ်ဆွေ | ၅-၉-၁၉၉၇ | ၁၄-၁၀-၂၀၀၂ |

| ၆။ | ဦးဝင်းနိုင် | ၂၅-၁၁-၂၀၀၂ | ၁၄-၁၁-၂၀၀၄ |

| ၇။ | ဦးဆန်းထွန်း | ၁၄-၁၁-၂၀၀၄ | ၉-၅-၂၀၁၁ |

| ၈။ | ဦးမြတ်မော် | ၉-၅-၂၀၁၁ | ၂၈-၃-၂၀၁၃ |

| ၉။ | ဦးသန်းအောင် | ၂၉-၃-၂၀၁၃ | ၂၃-၅-၂၀၁၄ |

| ၁၀။ | ဦးမင်းထွဋ် | ၂၃-၅-၂၀၁၃ | ၃-၇-၂၀၂၄ |

| ၁၁။ | ဦးကျော်ထင် | ၉-၇-၂၀၂၄ | ၃၁-၇-၂၀၂၄ |

| ၁၂။ | ဒေါ်မြမြဦး | ၃၁-၇-၂၀၂၄ | ယနေ့ထိ |