၁။ နိုင်ငံပိုင်စီးပွားရေးအဖွဲ့အစည်း (Definition)

- ပြည်ထောင်စုဝန်ကြီးဌာန အသီးသီးအောက်ရှိ စီးပွားရေးလုပ်ငန်း လုပ်ကိုင်သော လုပ်ငန်း ဌာနများ ၊နိုင်ငံပိုင်စက်ရုံ အလုပ်ရုံများ၊

၂။ ဝင်ငွေနှင့်တာဝန် (Income & Obligation)

- အထူးကုန်စည်များ ထုတ်လုပ်၊တင်သွင်း၊တင်ပို့လျှင်(အထူးကုန်စည်ခွန်)

- ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်သည့်လုပ်ငန်းဖြစ်လျှင်(ကုန်သွယ်လုပ်ငန်းခွန်)

- စီးပွားရေးလုပ်ငန်းမှ ဝင်ငွေရလျှင်(ဝင်ငွေခွန်) များအသီးသီးပေးဆောင်ရပါမည်။

၃။ အခွန်ထမ်းမှတ်ပုံတင်ခြင်းနှင့် ကြေညာလွှာတင်သွင်းခြင်း (Registering & Filing)

- မှတ်ပုံတင်ရန်၊လုပ်ငန်းစတင်ကြောင်းအကြောင်းကြားစာပေးပို့ရန်မလိုပါ

ကြေညာလွှာတင်သွင်းခြင်း (Filing)

အထူးကုန်စည်ခွန်ကြေညာလွှာ

- အထူးကုန်စည်ခွန်ကျသင့်သည့်ကုန်စည်များ တင်သွင်းလျှင်အထူးကုန်စည်ခွန် ကြေညာလွှာပုံစံ ပတခ(အထခ)-၆ကို အကောက်ခွန်ဦးစီးဌာနသို့တင်သွင်းရမည်။ အထူးကုန်စည်ခွန်ကျသင့်သည့် ကုန်စည်များထုတ်လုပ်တင်ပို့လျှင် အထူးကုန်စည်ခွန် ကြေညာလွှာပုံစံ ပတခ(အထခ)-၈ ကို သက်ဆိုင်ရာမြို့နယ်အခွန်ဦးစီးဌာနမှူးထံ သုံးလပတ်ကုန်ဆုံးပြီးနောက်တစ်လအတွင်း ပေးပို့ရမည်။ (အထူးကုန်စည်ခွန်ဥပဒေပုဒ်မ ၁၆)

- အထူးကုန်စည်ခွန်ကြေညာလွှာကို သုံးလတစ်ကြိမ်သာ တင်သွင်းရပြီး၊ နှစ်ချုပ်ကြေညာလွှာ တင်သွင်းရန်မလိုအပ်ပါ။

သုံးလတစ်ကြိမ်ကုန်သွယ်လုပ်ငန်းခွန်ကြေညာလွှာ

- ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်သည့် ကုန်စည်များ ထုတ်လုပ်၊ ရောင်းဝယ်ခြင်းဖြစ်လျှင် သုံးလတစ်ကြိမ် ကုန်ရောင်းကြေညာလွှာ ပုံစံ ပတခ(ကသခ-) ၅ ကိုလည်းကောင်း၊ ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်သည့် ဝန်ဆောင်မှုလုပ်ငန်းဖြစ်လျှင် သုံးလတစ်ကြိမ် ဝန်ဆောင်မှုကြေညာလွှာ ပုံစံ ပတခ(ကသခ)- ၆ ကိုလည်းကောင်း၊ သုံးလပတ်ကုန်ဆုံးပြီး နောက်တစ်လအတွင်း သက်ဆိုင်ရာမြို့နယ်အခွန်ဦးစီးဌာနမှူးထံ ပေးပို့ရမည်။

နှစ်ချုပ်ကုန်သွယ်လုပ်ငန်းခွန်ကြေညာလွှာ

- နှစ်တစ်နှစ်အတွင်းလုပ်ငန်းက ရရှိသည့်ရောင်းရငွေ/ဝန်ဆောင်မှုရငွေ နှင့်စပ်လျဉ်း၍-

- နှစ်ချုပ်ကုန်ရောင်းကြေညာလွှာပုံစံ ပတခ(ကသခ)-၁၁ ကိုလည်းကောင်း၊

- နှစ်ချုပ်ဝန်ဆောင်မှုကြေညာလွှာ ပုံစံ ပတခ(ကသခ)-၁၂ ကိုလည်းကောင်း၊

- သက်ဆိုင်ရာနှစ်ကုန်ဆုံးပြီး သုံးလအတွင်းသက်ဆိုင်ရာ မြို့နယ်အခွန်ဦးစီးမှူးထံပေးပို့ရမည်။

ဝင်ငွေကြေညာလွှာ

- နှစ်ချုပ်ဝင်ငွေကြေညာလွှာပုံစံ ပတခ (ဝင) - ၁ ကို ဝင်ငွေနှစ်ကုန်ဆုံးပြီး သုံးလအတွင်း သို့မဟုတ် သက်ဆိုင်သောနှစ်အတွက် နှစ်ချုပ်စာရင်းများပြုစုပြီးသည့်နေ့မှ ရက်ပေါင်း(၃၀)အတွင်း သက်ဆိုင်ရာမြို့နယ်အခွန်ဦးစီးဌာနမှူးထံ ပေးပို့ရမည်။

- ပြည်ထောင်စုအစိုးရ၏ စာရင်းစစ်ဆေးခြင်းအစီအစဉ်အရ စစ်ဆေးပြီးစီးသောအခါ သက်ဆိုင်ရာနှစ်အတွက် မူလကြေညာထားသည့်အခွန်ငွေနှင့် ကွာခြားခဲ့လျှင် စာရင်းစစ်ဆေးခြင်းအစီရင်ခံစာ ရရှိပြီးနောက် ရက်ပေါင်း(၃၀) အတွင်း ကြေညာလွှာအသစ်ပေးပို့ရမည်။

- အခွန်ထမ်းကိုယ်တိုင် အခွန်စည်းကြပ်သည့်စနစ်(SAS) ကျင့်သုံးသည့်ရုံးများတွင် စည်းကြပ်မှု ခံယူလျှက်ရှိသည့် နိုင်ငံပိုင်စီးပွားရေးအဖွဲ့အစည်းများအနေဖြင့် အဆိုပါအခွန်ထမ်းကိုယ်တိုင် အခွန်စည်းကြပ်သည့် စနစ်(SAS)နည်းလမ်းအတိုင်း အသုံးပြုရမည့်(SASForm) ပုံစံများကို အသုံးပြုဆောင်ရွက်ရပါမည်။

၄။ အခွန်ပေးသွင်းခြင်း (Payment)

အထူးကုန်စည်ခွန်

- အထူးကုန်စည်များတင်သွင်းလျှင် (ကုန်စည်ကို ရွေးယူခြင်းမပြုမီ)

- အထူးကုန်စည်များ ထုတ်လုပ်လျှင်(ရောင်းချသည့်လကုန်ဆုံးပြီး (၁၀)ရက်အတွင်း)

- အထူးကုန်စည်ခွန်တင်ပို့လျှင်(တင်ပို့သည့်လ၏လကုန်ဆုံးပြီး(၁၀)ရက်အတွင်း) ပေးဆောင်ရပါမည်။ (အထူးကုန်စည်ခွန်ဥပဒေပုဒ်မ ၈)

လစဉ်ကုန်သွယ်လုပ်ငန်းခွန်

- ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်သည့်လုပ်ငန်းဖြစ်လျှင်(သက်ဆိုင်ရာလကုန်ဆုံးပြီး(၁၀)ရက် အတွင်း) လစဉ်ကုန်သွယ်လုပ်ငန်းခွန် ပေးဆောင်ရပါမည်။

ကြိုတင်ဝင်ငွေခွန်

- သုံးလတစ်ကြိမ် ကြိုတင်ဝင်ငွေခွန် ပေးဆောင်ရမည်။ ပတခ(ဝင)-၁၈ ပုံစံချလန်ဖြင့် ပေးသွင်း ရမည်ဖြစ်ပါသည်။

- လစာဝင်ငွေခွန်ကျသင့်သည့် ဌာနဝန်ထမ်းများ၏ လစာဝင်ငွေခွန်ကို လစာငွေထုတ်ပေးရန် တာဝန်ရှိသည့် ငွေထုတ်သူအရာရှိက လစာမှဖြတ်တောက်၍ လစဉ်ပေးသွင်းရပါမည်။

အပြီးသတ်စည်းကြပ်မှု့အရပေးဆောင်ခြင်း

- အပြီးသတ် စည်းကြပ်မှုအရ ပေးပို့လာသည့် ကုန်သွယ်လုပ်ငန်းခွန် အခွန်တောင်းခံလွှာ ပတခ(ကသခ) - ၁၇၊ ဝင်ငွေခွန်တောင်းခံလွှာ ပတခ( ဝင ) - ၈ အရ ထပ်မံပေးဆောင်ရမည့် အခွန်များကို အခွန်တောင်းခံလွှာပါသတ်မှတ်နေ့ရက်အတွင်း ပေးဆောင်ရပါမည်။

- အခွန်ထမ်းကိုယ်တိုင်စည်းကြပ်သည့်စနစ် (SAS) ရုံးများတွင် စည်းကြပ်မှုခံယူသည့် နိုင်ငံပိုင်စီးပွားရေး အဖွဲ့အစည်းများ အနေဖြင့် -

- လုပ်ငန်းကတင်သွင်းသည့်(SAS)ပုံစံ ကြေညာလွှာသည် မှန်ကန်ပြည့်စုံကြောင်းအကြောင်းကြားသည့် Confirmation letter လက်ခံရရှိလျှင် ကြေညာလွှာတွင်ဖော်ပြထားသည့်အတိုင်း အခွန်ပေးသွင်းရမည်။

သက်သာခွင့် (Relief)

- မရှိပါ။

ကင်းလွတ်ခွင့် ( Exemption )

- အထူးကုန်စည် ၅ မျိုးမှအပ ကျန်အထူးကုန်စည်များ ပြည်ပတင်ပို့လျှင် အထူးကုန်စည်ခွန် မကျသင့်ပါ။

- ၂၀၂၅ ပြည်ထောင်စု၏အခွန်အကောက်ဥပဒေပုဒ်မ ၁၄(က)ပါ ကုန်စည် ၈၆ မျိုးကို ထုတ်လုပ်၊ တင်သွင်း၊ ရောင်းဝယ်လျှင်ကုန်သွယ်လုပ်ငန်းခွန်မကျသင့်ပါ။

- ၂၀၂၅ ပြည်ထောင်စု၏အခွန်အကောက်ဥပဒေပုဒ်မ ၁၄(ဃ)ပါ ဝန်ဆောင်မှု ၃၀ မျိုးကို လုပ်ကိုင်ဆောင်ရွက်လျှင် ကုန်သွယ်လုပ်ငန်းခွန်မကျသင့်ပါ။

- လျှပ်စစ်ဓါတ်အားနှင့်ရေနံစိမ်းမှအပ အခြားကုန်စည်များ ပြည်ပတင်ပို့ ရောင်းချလျှင် ကုန်သွယ်လုပ်ငန်းခွန် သုည ရာခိုင်နှုန်းသာ ကျသင့်ပါမည်။(၂၀၂၅ ပြည်ထောင်စု၏ အခွန်အကောက် ဥပဒေပုဒ်မ ၁၇)

- အစိုးရက အစိုးရအတွက်ချုပ်ဆို၍ တံဆိပ်ခေါင်းခွန်ထမ်းဆောင်ရမည့်သူမှာ အစိုးရဖြစ်လျှင် တံဆိပ်ခေါင်းခွန်ကင်းလွတ်ပါသည်။

ပြန်အမ်းငွေတောင်းပိုင်ခွင့် ( Refund )

- နှစ်အတွင်းပေးဆောင်ခဲ့သောအခွန်သည် ဥပဒေအရ အမှန်ပေးဆောင်ရမည့် အခွန်ထက် ပိုနေလျှင် အထောက်အထားပြသ၍ ပြန်အမ်းငွေ လျှောက်ထားနိုင်သည်။ (သို့မဟုတ်) ပေးဆောင်ရမည့်အခွန်တွင် ခုနှိမ်ပေးရန် (သို့မဟုတ်) ဝင်ငွေနှစ်အတွင်းပေးသွင်းသည့် ကြိုတင်ခွန်အဖြစ် သတ်မှတ်ပေးရန် တင်ပြနိုင်သည်။

အယူခံနိုင်ခွင့် ( Appeal )

- လုပ်ငန်းနှင့်သက်ဆိုင်သည့် မည်သည့်အမိန့်ကိုမဆို မကျေနပ်လျှင် သက်ဆိုင်ရာအခွန်စည်းမျဉ်းများနှင့်အညီ အယူခံဝင်ခွင့်ရှိပါသည်။

စီးပွားရေးလုပ်ငန်း

အထူးကုန်စည်ခွန်

- အထူးကုန်စည်များ ပြည်တွင်းသို့ တင်သွင်းပါက အောက်ပါအတိုင်း အထူးကုန်စည်ခွန် ကျသင့်ပါသည်။

- အထူးကုန်စည်ကိုပြည်တွင်း၌ ထုတ်လုပ်ရောင်းချခြင်းဖြစ်ပါက စက်ရုံ၊ အလုပ်ရုံ၊ အလုပ်ဌာနက ဖော်ပြသော ရောင်းစျေးတန်ဖိုးနှင့် ပြည်တွင်းအခွန်များဦးစီးဌာန စီမံခန့်ခွဲမှုကော်မတီက ခန့်မှန်းသတ်မှတ်သည့် ရောင်းစျေးတန်ဖိုး၊ ယင်းတန်ဖိုးနှစ်ရပ်အနက် များရာတန်ဖိုးအပေါ်တွင် အထူးကုန်စည်ခွန် ကျသင့်ပါမည်။

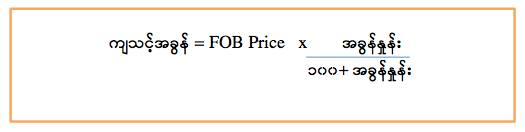

- အထူးကုန်စည်များပြည်ပသို့ တင်ပို့ခြင်းဖြစ်ပါက အောက်ပါအတိုင်း ကျသင့်ပါမည်။

ကုန်သွယ်လုပ်ငန်းခွန်

- ကုန်သွယ်လုပ်ငန်းခွန် ၅ ရာခိုင်နှုန်း ကျသင့်ပါမည်။ အထူးကုန်စည်များ ဖြစ်ပါက အထူးကုန်စည်ခွန် အပါအဝင်ဖြစ်သော ရောင်းရငွေအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်မည် ဖြစ်ပါသည်။

- အဆောက်အအုံများ ဆောက်လုပ် ရောင်းချခြင်းမှ ရောင်းရငွေများအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ၃ ရာခိုင်နှုန်း ကျသင့်ပါမည်။ ရွှေထည်လက်ဝတ်ရတနာများရောင်းချရငွေအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ၁ ရာခိုင်နှုန်း ကျသင့်ပါမည်။

ဝင်ငွေခွန်

- လုပ်ငန်းဝင်ငွေကို တွက်ချက်ရာတွင် ယင်းဝင်ငွေရရှိရန် ကုန်ကျစရိတ်များနှင့် ပစ္စည်းတန်ဖိုးလျော့ငွေကို နုတ်ပေးပါသည်။ ဝင်ငွေမှကုန်ကျစရိတ်နုတ်ပယ်ပြီး အသားတင်အမြတ်ဝင်ငွေအပေါ်တွင် ၂၅ ရာခိုင်နှုန်းဖြင့် ဝင်ငွေခွန် ကျသင့်ပါမည်။

- (လုပ်ငန်းမှကျသင့်မည့်အခွန်ကို Tax Calculator link တွင် ဝင်ရောက်တွက်ချက် ခန့်မှန်းနိုင်ပါသည်။)