၁။ ကုမ္ပဏီ၏ အဓိပ္ပါယ်ဖွင့်ဆိုချက် (Definition)

- ကုမ္ပဏီဆိုသည်မှာ မြန်မာနိုင်ငံကုမ္ပဏီအက်ဥပဒေတွင်ဖြစ်စေ၊ အခြားတည်ဆဲဥပဒေ တစ်ရပ်ရပ်တွင်ဖြစ်စေ အဓိပ္ပာယ်ဖွင့်ဆိုထားသည့် ကုမ္ပဏီကို ဆိုလိုသည်။ ပြည်ထောင်စုအစိုးရက ကုမ္ပဏီအဖြစ် သတ်မှတ်သော မြန်မာနိုင်ငံအတွင်း စီးပွားရေးလုပ်ငန်း ဆောင်ရွက်လျက်ရှိသည့် နိုင်ငံခြားစီးပွားရေးအဖွဲ့အစည်းများလည်း ပါဝင်ပါသည်။ (ဝင်ငွေခွန်ပုဒ်မ၃၊ပုဒ်မခွဲ (ဏ) )

၂။ ဝင်ငွေနှင့်တာဝန် (Income & Obligation)

- အထူးကုန်စည်များ ထုတ်လုပ်၊ တင်သွင်း၊ တင်ပို့လျှင် (အထူးကုန်စည်ခွန်)

- ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်သည့် လုပ်ငန်းဖြစ်လျှင် (ကုန်သွယ်လုပ်ငန်းခွန်)

- ကုမ္ပဏီ၏ စီးပွားရေးလုပ်ငန်းမှ ဝင်ငွေရလျှင် (ဝင်ငွေခွန်)

- စာချုပ်စာတမ်းများ ချုပ်ဆိုလျှင် (တံဆိပ်ခေါင်းခွန်) အသီးသီးပေးဆောင်ရပါမည်။

၃။ အခွန်ထမ်းမှတ်ပုံတင်ခြင်း (Registration) နှင့် ကြေညာလွှာတင်သွင်းခြင်း ( Filing)

အခွန်ထမ်းမှတ်ပုံတင်ခြင်း (Registration)

ဝင်ငွေခွန်

- ရင်းနှီးမြုပ်နှံမှုနှင့်ကုမ္ပဏီများညွှန်ကြားမှုဦးစီးဌာနတွင် ကုမ္ပဏီမှတ်ပုံတင် ခွင့်ပြုချက်ရရှိပြီးပါက အခွန်ထမ်းကြီးများဆိုင်ရာအခွန်ရုံး သို့မဟုတ် အလယ်အလတ်အခွန်ထမ်းများဆိုင်ရာအခွန်ရုံး (၁) ၊ (၂) ၊ (၃) နှင့် ဆက်သွယ်ပြီး Electronic မှတ်ပုံတင်လက်မှတ်ကို တင်ပြ၍ အခွန်ထမ်းအဖြစ် မှတ်ပုံတင်ရမည်။ (GIR /TIN)

ကုန်သွယ်လုပ်ငန်းခွန်

- လုပ်ငန်းစတင်လုပ်ကိုင်လျှင် လုပ်ငန်းစတင်ကြောင်း အကြောင်းကြားစာပုံစံ ပတခ(ကသခ)-၃ ဖြင့် သက်ဆိုင်ရာမြို့နယ်အခွန်ဦးစီးဌာနမှူးရုံးသို့ အကြောင်းကြားရမည်။

- ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်သည့်လုပ်ငန်းဖြစ်လျှင် သက်ဆိုင်ရာမြို့နယ်အခွန်ဦးစီးဌာနမှူး ရုံးတွင် ပုံစံ ပတခ (ကသခ)-၁ ဖြင့် မှတ်ပုံတင်ခွင့်ပြုပါရန် လျှောက်လွှာတင်သွင်းရပါမည်။ သက်ဆိုင်ရာ မြို့နယ်အခွန်ဦးစီးရုံးက မှတ်ပုံတင်ခွင့်ပြုကြောင်း လုပ်ငန်းရှင်မှတ်ပုံတင်ပုံစံ ပတခ(ကသခ)-၂ ကို ထုတ်ပေးပါမည်။

အထူးကုန်စည်ခွန်

- အထူးကုန်စည်ခွန် ထုတ်လုပ်၊ တင်ပို့လျှင် သက်ဆိုင်ရာမြို့နယ်အခွန်ဦးစီးမှူးထံ အထူးကုန်စည်ခွန် မှတ်ပုံတင်ရန် လျှောက်လွှာပုံစံ ပတခ(အထခ)-၁ ကို နှစ်စဉ် တင်သွင်းရပါမည်။ ဆိုင်ရာအခွန်ရုံးက မှတ်ပုံတင်ခွင့်ပြုကြောင်း ပုံစံ(အထခ)-၂ကို ထုတ်ပေးမည် ဖြစ်ပါသည်။ (အထူးကုန်စည်ခွန် ဥပဒေပုဒ်မ ၁၅)

- အခွန်ထမ်းဆောင်လျှက်ရှိသည့် ကုမ္ပဏီအဟောင်းများအနေဖြင့် မိမိကုမ္ပဏီစည်းကြပ်မှု ခံယူလျှက်ရှိသည့် သက်ဆိုင်ရာအခွန်ရုံးများတွင် ကုန်သွယ်လုပ်ငန်းခွန်မှတ်ပုံတင်ရန်နှင့် အထူးကုန်စည်ခွန် မှတ်ပုံတင်ရန် နှစ်စဉ် လျှောက်လွှာတင်ရမည်။

- အခွန်ထမ်းကိုယ်တိုင်အခွန်စည်းကြပ်သည့်စနစ်(SAS) ကျင့်သုံးသည့်ရုံးများတွင် စည်းကြပ်မှုခံယူလျှက်ရှိသည့် ကုမ္ပဏီများအနေဖြင့် အဆိုပါအခွန်ထမ်းကိုယ်တိုင်အခွန်စည်းကြပ်သည့်စနစ်(SAS)နည်းလမ်းအတိုင်း အသုံးပြုရမည့်(SAS Form)ပုံစံများကို အသုံးပြု ဆောင်ရွက်ရပါမည်။

ကြေညာလွှာတင်သွင်းခြင်း (Filing)

အထူးကုန်စည်ခွန်ကြေညာလွှာ

- အထူးကုန်စည်ခွန် ကျသင့်သည့် ကုန်စည်များ တင်သွင်းသူသည့် အထူးကုန်စည်ခွန် ကြေညာလွှာပုံစံ ပတခ(အထခ)-၆ကို အကောက်ခွန်ဦးစီးဌာနသို့ တင်သွင်းရမည်။ အထူးကုန်စည်ခွန် ကျသင့်သည့် ကုန်စည်များ ထုတ်လုပ်တင်ပို့သူသည် အထူးကုန်စည်ခွန် ကြေညာလွှာပုံစံ ပတခ (အထခ)-၈ ကို မိမိကုမ္ပဏီစည်းကြပ်မှု ခံယူနေသည့်ရုံးသို့ သုံးလပတ်ကုန်ဆုံးပြီးနောက် တစ်လအတွင်း ပေးပို့ရမည်။ (အထူးကုန်စည်ခွန်ဥပဒေပုဒ်မ ၁၆)

- အထူးကုန်စည်ခွန်ကြေညာလွှာကို သုံးလတစ်ကြိမ်သာ တင်သွင်းရပြီး၊ နှစ်ချုပ်ကြေညာလွှာ တင်သွင်းရန် မလိုအပ်ပါ။

သုံးလတစ်ကြိမ်ကုန်သွယ်လုပ်ငန်းခွန်ကြေညာလွှာ

- ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်သည့် ကုန်စည်များထုတ်လုပ်၊ရောင်းဝယ်ခြင်းဖြစ်လျှင် သုံးလတစ်ကြိမ် ကုန်ရောင်းကြေညာလွှာပုံစံ ပတခ(ကသခ-) ၅ ကိုလည်းကောင်း၊ ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်သည့် ဝန်ဆောင်မှုလုပ်ငန်းဖြစ်လျှင် သုံးလတစ်ကြိမ် ဝန်ဆောင်မှုကြေညာလွှာပုံစံ ပတခ (ကသခ)- ၆ ကို လည်းကောင်း၊ သုံးလပတ် ကုန်ဆုံးပြီးနောက် တစ်လအတွင်း သက်ဆိုင်ရာစည်းကြပ်မှုခံယူနေသည့်ရုံးသို့ ပေးပို့ရမည်။

နှစ်ချုပ်ကုန်သွယ်လုပ်ငန်းခွန်ကြေညာလွှာ

- နှစ်တစ်နှစ်အတွင်း ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်သည့် ရောင်းရငွေ / ဝန်ဆောင်မှုရငွေ (ကျပ်သိန်း ၅၀၀ ကျော်လျှင်) ယင်းနှစ်အတွက် အခွန်ရုံးမှစည်းကြပ်သည့်စနစ်တွင် စည်းကြပ်မှုခံယူနေသည့် အခွန်ထမ်းများအနေဖြင့်-

- နှစ်ချုပ်ကုန်ရောင်းကြေညာလွှာပုံစံ ပတခ(ကသခ)-၁၁ ကိုလည်းကောင်း၊

- နှစ်ချုပ်ဝန်ဆောင်မှုကြေညာလွှာ ပုံစံ ပတခ(ကသခ-)၁၂ကိုလည်းကောင်း၊

- အခွန်ထမ်းကိုယ်တိုင်စည်းကြပ်သည့်စနစ်တွင် စည်းကြပ်မှုခံယူနေသည့် အခွန်ထမ်းများအနေဖြင့်-

- ကုန်သွယ်လုပ်ငန်းခွန်နစ်ချုပ်ကြေညာလွှာ ပတခ(ကသခ)-၁၁ကဖြင့်လည်းကောင်း၊ သက်ဆိုင်ရာနှစ်ကုန်ဆုံးပြီး သုံးလအတွင်း သက်ဆိုင်ရာအခွန်ရုံးသို့ ပေးပို့ရမည်။

ဝင်ငွေခွန်ကြေညာလွှာ

- အခွန်ရုံးမှစည်းကြပ်သည့်စနစ်တွင် စည်းကြပ်မှုခံယူနေသည့် အခွန်ထမ်းများအနေဖြင့်-

- ဝင်ငွေကြေညာလွှာပုံစံ ပတခ(ဝင)-၁ကို ဝင်ငွေနှစ်ကုန်ဆုံးပြီး သုံးလအတွင်း သက်ဆိုင်ရာ အခွန်ဦးစီးရုံးသို့ ပေးပို့ရမည်။ အခြေပစ္စည်းရောင်းချခြင်းမှမြတ်စွန်းငွေ ရရှိခြင်းဖြစ်လျှင် ရောင်းချသည့်နေ့မှ ရက်ပေါင်း ၃၀ အတွင်း ယင်းအတွက် ကြေညာလွှာဖြင့်သီးသန့် တင်သွင်းရပါမည်။

- အခွန်ထမ်းကိုယ်တိုင်စည်းကြပ်သည့်စနစ်တွင် စည်းကြပ်မှုခံယူနေသည့် အခွန်ထမ်းများအနေဖြင့်-

- ဝင်ငွေခွန်အတွက် နှစ်ချုပ်ပုဂ္ဂိုလ်စုဝင်ငွေကြေညာလွှာ ပတခ(ဝင)-၁ခနှင့် တစ်ဦးချင်းဝင်ငွေခွန်ကြေညာလွှာ ပတခ(ဝင)-၁ကဖြင့်လည်းကောင်း၊

- အခြေပစ္စည်းမှမြတ်စွန်းငွေအတွက် စုပေါင်းတင်သွင်းသည့် အခြေပစ္စည်းမှမြတ်စွန်းငွေကြေညာလွှာ ပတခ(ဝင)-၁ဂ ဖြင့်လည်းကောင်း၊ တင်သွင်းရန်တာဝန်ရှိပါသည်။

- အခွန်စည်းကြပ်ခြင်းမပြုမီ မှားယွင်းချက်ရှိ၍ ပြင်ဆင်လိုလျှင် ပြင်ဆင်သည့် ဝင်ငွေကြေညာလွှာကို ပေးပို့နိုင်ပါသည်။

- အခွန်ထမ်းကိုယ်တိုင်အခွန်စည်းကြပ်သည့်စနစ်(SAS) ကျင့်သုံးသည့်ရုံးများတွင် စည်းကြပ်မှုခံယူလျှက်ရှိသည့် ကုမ္ပဏီများအနေဖြင့် အဆိုပါ အခွန်ထမ်းကိုယ်တိုင်အခွန်စည်းကြပ်သည့်စနစ်(SAS) နည်းလမ်းအတိုင်း အသုံးပြုရမည့်(SAS Form) ပုံစံများကို အသုံးပြု ဆောင်ရွက်ရပါမည်။

၄။ အခွန်ပေးသွင်းခြင်း (Payment)

အထူးကုန်စည်ခွန်

- အထူးကုန်စည်များတင်သွင်းလျှင် (ကုန်စည်ကိုရွေးယူခြင်းမပြုမီ)

- အထူးကုန်စည်များထုတ်လုပ်လျှင်(ရောင်းချသည့်လကုန်ဆုံးပြီး ၁၀ရက်အတွင်း)

- အထူးကုန်စည်ခွန်တင်ပို့လျှင်(တင်ပို့သည့်လ၏လကုန်ဆုံးပြီး ၁၀ရက်အတွင်း) ပေးဆောင်ရပါမည်။ (အထူးကုန်စည်ခွန်ဉပဒေပုဒ်မ ၈)

လစဉ်ကုန်သွယ်လုပ်ငန်းခွန်

- ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်သည့် လုပ်ငန်းဖြစ်လျှင် သက်ဆိုင်ရာလကုန်ဆုံးပြီး ၁၀ရက်အတွင်း လစဉ် ကုန်သွယ်လုပ်ငန်းခွန် ပေးဆောင်ရပါမည်။

ကြိုတင်ဝင်ငွေခွန်

- သုံးလတစ်ကြိမ် ကြိုတင်ဝင်ငွေခွန် ပေးဆောင်ရမည်။ ပတခ(ဝင)-၁၈ ပုံစံချလန်ဖြင့် ပေးသွင်းရမည် ဖြစ်ပါသည်။

အပြီးသတ်စည်းကြပ်မှုအရပေးဆောင်ခြင်း

- အခွန်ရုံးမှစည်းကြပ်သည့်စနစ်တွင်စည်းကြပ်မှုခံယူနေသည့် အခွန်ထမ်းများအနေဖြင့်-

- အပြီးသတ်စည်းကြပ်မှုအရ ပေးပို့လာသည့် ကုန်သွယ်လုပ်ငန်းခွန် အခွန်တောင်းခံလွှာ ပတခ(ကသခ)-၁၇၊ ဝင်ငွေခွန်တောင်းခံလွှာ ပတခ(ဝင)-၈ အရ ထပ်မံပေးဆောင်ရမည့် အခွန်များကို အခွန်တောင်းခံလွှာပါ သတ်မှတ်နေ့ရက်အတွင်း ပေးဆောင်ရပါမည်။

- အခွန်ထမ်းကိုယ်တိုင်အခွန်စည်းကြပ်သည့်စနစ်တွင် အခွန်ထမ်းဆောင်နေကြသော ကုမ္ပဏီများအနေဖြင့် -

- ကုမ္ပဏီမှတင်သွင်းသည့် ကြေညာလွှာသည် မှန်ကန်ပြည့်စုံ၍ အခွန်ထမ်းကိုယ်တိုင်အခွန်စည်းကြပ်သည့်ရုံးကလက်ခံကြောင်း Confirmation Letter အားလက်ခံရရှိပါက မိမိ၏ ကြေညာလွှာ တွင်ဖော်ပြထားသည့်အတိုင်း အခွန်ပေးသွင်းရပါမည်။

- အခွန်စာရင်းစစ်အဖွဲ့၏စာရင်းစစ်ဆေး၍ အခွန်ထမ်းတင်သွင်းထားသည့် ကြေညာလွှာနှင့် ကွဲလွဲချက်တွေ့ရှိပါက အခွန်စာရင်းစစ်ဆေးချက်အရ အခွန်တောင်းခံလွှာ (SAS-3) ဖြင့် သက်ဆိုင်ရာအခွန်ထမ်းထံပေးပို့ပါမည်။ လက်ခံရရှိချိန်တွင် ကွဲလွဲချက်အရ ထပ်မံပေးသွင်းရမည့် အခွန်နှင့်ဒဏ်ငွေများကို ထပ်မံပေးဆောင်ရန်တာဝန်ရှိပါည်။

သက်သာခွင့် (Relief)

- မရှိပါ။

ကင်းလွတ်ခွင့် ( Exemption )

- အထူးကုန်စည် ၅ မျိုးမှအပကျန်အထူးကုန်စည်များပြည်ပတင်ပို့လျှင် အထူးကုန်စည်ခွန် မကျသင့်ပါ။

- အထူးကုန်စည်ခွန်ကျသင့်သည့် ဆေးရွက်ကြီး၊ ဆေးပေါ့လိပ်နှင့် ဆေးပြင်းလိပ် ထုတ်လုပ် ရောင်းချခြင်းအတွက် ဘဏ္ဍာနှစ်တစ်နှစ်အတွင်း ထုတ်လုပ်ရောင်းရငွေ စုစုပေါင်း ကျပ်သိန်း ၂၀၀ တိတိထက် မပိုလျှင် အထူးကုန်စည်ခွန် မကျသင့်ပါ။ (၂၀၂၅ ခုနှစ် ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေပုဒ်မ ၁၂)

- ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်သည့် ကုန်စည်များထုတ်လုပ် ရောင်းရငွေ၊ ကုန်သွယ်မှုရငွေနှင့် ကုန်သွယ်လုပ်ငန်းခွန်ကျသင့်သည့် ဝန်ဆောင်မှုရငွေသည် တစ်နှစ်အတွင်း စုစုပေါင်း ကျပ်သိန်း (၅၀၀) မကျော်လျှင် ကုန်သွယ်လုပ်ငန်းခွန် မကျသင့်ပါ။ ( ၂၀၂၅ ခုနှစ် ပြည်ထောင်စုအခွန်အကောက်ဥပဒေပုဒ်မ (၁၅)) စုစုပေါင်းဝင်ငွေသည် ကျပ်သိန်း (၅၀၀) ကျော်လွန်မှသာ ထိုဝင်ငွေအားလုံးအပေါ် ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်မည်ဖြစ်ပါသည်။

- ၂၀၂၅ ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေပုဒ်မ ၁၄(က)ပါ ကုန်စည် ၈၆ မျိုးကို ထုတ်လုပ်၊ တင်သွင်း၊ ရောင်းဝယ်လျှင် ကုန်သွယ်လုပ်ငန်းခွန် မကျသင့်ပါ။

- ၂၀၂၅ ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေပုဒ်မ ၁၄(ဃ)ပါ ဝန်ဆောင်မှု ၃၀ မျိုးကို လုပ်ကိုင်ဆောင်ရွက်လျှင် ကုန်သွယ်လုပ်ငန်းခွန် မကျသင့်ပါ။

- လျှပ်စစ်ဓါတ်အားနှင့် ရေနံစိမ်းမှအပ အခြားကုန်စည်များ ပြည်ပတင်ပို့ ရောင်းချလျှင် ကုန်သွယ်လုပ်ငန်းခွန် သုညရာခိုင်နှုန်းသာ ကျသင့်ပါမည်။ (၂၀၂၅ ခုနှစ် ပြည်ထောင်စု၏ အခွန်အကောက် ဉပဒေပုဒ်မ ၁၇)

- အသစ်ထူထောင်သော စက်မှုလက်မှုကို အခြေခံသည့် အသေးစား၊ အလတ်စား လုပ်ငန်း များနှင့် အကျုံးဝင်သည့် ကုမ္ပဏီဖြစ်လျှင် လုပ်ငန်းစတင်သော နှစ်အပါအဝင် တစ်ဆက် တည်း သုံးနှစ်ကာလအတွင်း တစ်နှစ်စုစုပေါင်းအသားတင်အမြတ်ဝင်ငွေ ကျပ်သိန်း ၁၀၀ ထိ ဝင်ငွေခွန် ကင်းလွတ်ပါသည်။ ဖော်ပြပါ ဝင်ငွေထက် ပိုမိုရရှိပါက ပိုမိုရရှိသည့် ဝင်ငွေ အပေါ်တွင်သာ ဝင်ငွေခွန် ကျသင့်ပါမည်။

- အခြေပစ္စည်းမှမြတ်စွန်းငွေ ရရှိခြင်းဖြစ်ပါက နှစ်တစ်နှစ်အတွင်း ရောင်းချသည့် ပစ္စည်းတန်ဖိုး စုစုပေါင်း ကျပ်သိန်း (၁၀၀) မကျော်လျှင် မြတ်စွန်းငွေ ပေါ်ပေါက်စေကာမူ ဝင်ငွေခွန် ကင်းလွတ်ပါသည်။ (၂၀၂၅ ခုနှစ် ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေပုဒ်မ ၂၈ )

ပြန်အမ်းငွေတောင်းပိုင်ခွင့် ( Refund )

- နှစ်အတွင်းပေးဆောင်ခဲ့သောအခွန်သည် ဥပဒေအရ အမှန်ပေးဆောင်ရမည့် အခွန်ထက် ပိုနေလျှင် အထောက်အထားပြသ၍ ပြန်အမ်းငွေ လျှောက်ထားနိုင်သည်။ (သို့မဟုတ်) ပေးဆောင်ရမည့်အခွန်တွင် ခုနှိမ်ပေးရန် (သို့မဟုတ်) ဝင်ငွေနှစ်အတွင်းပေးသွင်းသည့် ကြိုတင်ခွန်အဖြစ် သတ်မှတ်ပေးရန် တင်ပြနိုင်သည်။

အယူခံနိုင်ခွင့် ( Appeal )

- မိမိနှင့်သက်ဆိုင်သည့် မည်သည့်အမိန့်ကိုမဆို မကျေနပ်လျှင် သက်ဆိုင်ရာအခွန်ဥပဒေများ နှင့်အညီ အယူခံဝင်ခွင့်ရှိပါသည်။

စီးပွားရေးလုပ်ငန်း

အထူးကုန်စည်ခွန်

- အထူးကုန်စည်များ ပြည်တွင်းသို့ တင်သွင်းပါက အောက်ပါအတိုင်း အထူးကုန်စည်ခွန် ကျသင့်ပါသည်။

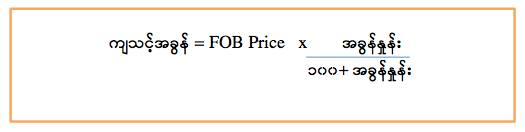

- အထူးကုန်စည်ကိုပြည်တွင်း၌ ထုတ်လုပ်ရောင်းချခြင်းဖြစ်ပါက စက်ရုံ၊ အလုပ်ရုံ၊ အလုပ်ဌာနက ဖော်ပြသော ရောင်းစျေးတန်ဖိုးနှင့် ပြည်တွင်းအခွန်များဦးစီးဌာန စီမံခန့်ခွဲမှုကော်မတီက ခန့်မှန်းသတ်မှတ်သည့် ရောင်းစျေးတန်ဖိုး၊ ယင်းတန်ဖိုးနှစ်ရပ်အနက် များရာတန်ဖိုးအပေါ်တွင် အထူးကုန်စည်ခွန် ကျသင့်ပါမည်။

- အထူးကုန်စည်များပြည်ပသို့ တင်ပို့ခြင်းဖြစ်ပါက အောက်ပါအတိုင်း ကျသင့်ပါမည်။

ကုန်သွယ်လုပ်ငန်းခွန်

- ကုန်သွယ်လုပ်ငန်းခွန် ၅ ရာခိုင်နှုန်း ကျသင့်ပါမည်။ အထူးကုန်စည်များ ဖြစ်ပါက အထူးကုန်စည်ခွန် အပါအဝင်ဖြစ်သော ရောင်းရငွေအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်မည် ဖြစ်ပါသည်။

- အဆောက်အအုံများ ဆောက်လုပ် ရောင်းချခြင်းမှ ရောင်းရငွေများအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ၃ ရာခိုင်နှုန်း ကျသင့်ပါမည်။ ရွှေထည်လက်ဝတ်ရတနာများရောင်းချရငွေအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ၁ ရာခိုင်နှုန်း ကျသင့်ပါမည်။

ဝင်ငွေခွန်

- ကုမ္ပဏီ၏ ဝင်ငွေကို တွက်ချက်ရာတွင် ကုန်သွယ်လုပ်ငန်းခွန်မပါသည့် ရောင်းရငွေ၊ ရငွေမှ ကုန်ဝယ်တန်ဖိုး၊ ယင်းဝင်ငွေရရှိရန် ကုန်ကျစရိတ်များနှင့် ပစ္စည်းတန်ဖိုးလျော့ငွေ ကို နုတ်ပေးပါသည်။ ဝင်ငွေမှ ကုန်ကျစရိတ် နုတ်ပယ်ပြီး အသားတင်အမြတ်ငွေအပေါ် ၂၂ % နှုန်းဖြင့် အခွန်ကျသင့်ပါသည်။

- ကုမ္ပဏီပိုင် အခြေပစ္စည်းတစ်ခု သို့မဟုတ် တစ်ခုထက်ပို၍ ရောင်းချခြင်း၊ လဲလှယ်ခြင်း၊ အခြားတစ်နည်းနည်းဖြင့် လွှဲပြောင်းခြင်းမှ မြတ်စွန်းငွေရရှိလျှင် ထိုသို့မြတ်စွန်းသည့် ကျပ်ငွေ သို့မဟုတ် နိုင်ငံခြားငွေအပေါ် ဝင်ငွေခွန် ၁၀% ကျသင့်ပါသည်။ နိုင်ငံခြား ကုမ္ပဏီဖြစ်ပါက ၁၀% ဝင်ငွေခွန်ကို ရရှိသည့် နိုင်ငံခြားငွေဖြင့် ပေးဆောင်ရပါမည်။(ကျသင့်မည့်အခွန်ကို Tax Calculator link တွင် ဝင်ရောက်တွက်ချက် ခန့်မှန်းနိုင်ပါသည်။)

- မြန်မာနိုင်ငံ၏ ရေနံနှင့်သဘာဝဓာတ်ငွေ့ကဏ္ဍတွင် ပါဝင်လုပ်ကိုင်သည့် ကုမ္ပဏီများ အနေ ဖြင့် ကုမ္ပဏီပိုင် အခြေပစ္စည်းများ ရောင်းချ၍ ပေါ်ပေါက်သည့် မြတ်စွန်းငွေနှင့် စပ်လျဉ်း၍ အောက်ပါနှုန်းအတိုင်း ရရှိသည့်ငွေကြေးအမျိုးအစားဖြင့်ဝင်ငွေခွန် ပေးဆောင်ရပါမည်။

| စဉ် | မြတ်စွန်းငွေ | ပေးဆောင်ရမည့် ၀င်ငွေခွန်နှုန်း |

|---|---|---|

| (၁) | ညီမျှ ကျပ်သန်းပေါင်း(၁၀၀,၀၀၀) အထိ | ၄၀ ရာခိုင်နှုန်း |

| (၂) | ညီမျှ ကျပ်သန်းပေါင်း (၁၀၀,၀၀၁) မှ (၁၅၀,၀၀၀) အထိ | ၄၅ ရာခိုင်နှုန်း |

| (၃) | ညီမျှ ကျပ်သန်းပေါင်း (၁၅၀,၀၀၁) နှင့်အထက် | ၅၀ ရာခိုင်နှုန်း |

တံဆိပ်ခေါင်းခွန်

- ကုမ္ပဏီအနေဖြင့် မြေ၊ အဆောက်အဦ၊ မော်တော်ယာဉ်၊ ရေယာဉ်စသည့် အခြေပစ္စည်းများ ဌာရမ်းခြင်း သို့မဟုတ် ဌားယူခြင်းပြုသဖြင့် ပစ္စည်းဌားရမ်းစာချုပ် ချုပ်ဆိုလျှင် အောက်ပါအတိုင်း တံဆိပ်ခေါင်းခွန် ကပ်နှိပ်ထမ်းဆောင် ရပါမည်။ (မြန်မာနိုင်ငံတံဆိပ်ခေါင်းအက်ဥပဒေ ဇယား ၁ အမှတ်စဉ် ၃၅)

- ငှားရမ်းကာလ ၁ နှစ်ထက်မပိုလျှင် (ငှားရမ်းခရငွေ၏ ၀.၅ ရာခိုင်နှုန်း)

- ငှားရမ်းကာလ ၃ နှစ်ထက်မပိုလျှင် (ပျမ်းမျှငှားရမ်းခရငွေ၏ ၀.၅ ရာခိုင်နှုန်း)

- ငှားရမ်းကာလ ၃ နှစ်ထက်ပိုလျှင် (ပျမ်းမျှငှားရမ်းခရငွေ၏ ၂ ရာခိုင်နှုန်း)

- နှစ်ရှည်ငှားရမ်းခြင်းဖြစ်လျှင် (ပထမ ၁၀ နှစ်အတွက် ပေးရမည့်ငွေ၏ နှစ်စဉ် ပျမ်းမျှရငွေ အပေါ် ၂ ရာခိုင်နှုန်း)

- အငှားစာချုပ်မှာ ထာဝစဉ်ဖြစ်သည့်သဘော သက်ရောက်လျှင် (ပထမ နှစ် ၅၀ အတွက် ပေးရမည့် ငှားရမ်းခငွေ ၏ ၅ ပုံ တစ်ပုံ အပေါ် ၂ ရာခိုင်နှုန်း)

- တံဆိပ်ခေါင်းခွန်ကို ငှားယူသူကပေးဆောင် ရပါမည်။